众惠相互大护法医疗定额给付保险怎么样?优缺点?怎么买

商业医疗保险根据给付方式的不同分为费用补偿型和定额给付型。费用补偿型是根据被保险人实际发生的医疗费用支出,按照保险合同的标准确定给付保险金额的医疗保险。而定额给付型是根据保险合同规定,达到赔付标准,按次、按日、按项目或按保额给付的医疗保险。理赔与合同限制的门槛有关,与实际医疗费用无关。

今天就来介绍一款新推出的定额给付型医疗险——众惠相互大护法医疗定额给付保险!

众惠相互大护法医疗定额给付保险保什么?

投保年龄:28天-70周岁

最高续保年龄:100岁

保障期间:1年

缴费期间:1年

等待期:90天

投保职业:1~6类(高风险职业除外)

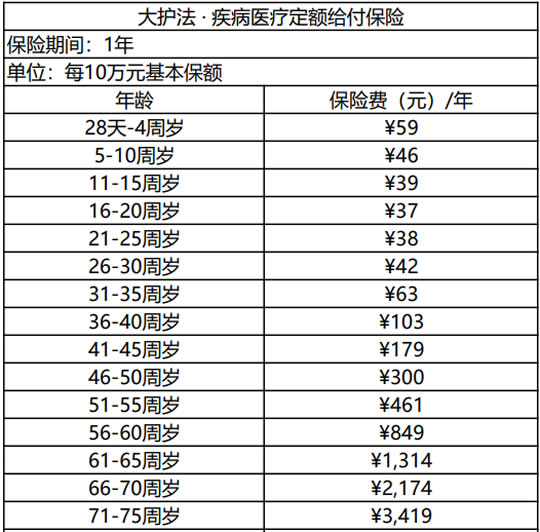

保险责任:疾病治疗津贴保险金:10万/20万/30万

被保险人因意外伤害或者在90天等待期后非因意外伤害在医院接受住院治疗、住院前后门急诊治疗、特殊门诊治疗或者门诊手术治疗,对于在医院治疗期间发生的合理且必需的、符合被保险人参保的社会基本医疗保险的支付范围的医疗费用,经过社会基本医疗保险或公费医疗规定结算后,个人自付的医疗费用累计金额达到5万元的,按合同基本保险金额给付疾病治疗津贴保险金。

对于被保险人发生的医疗费用,如未经社会基本医疗保险或公费医疗结算,则该医疗费用不计入个人自付的医疗费用累计金额。

众惠相互大护法医疗定额给付保险续保条件怎么样?

大护法医疗定额给付保险是一款1年期非保证续保产品,投保人续保需要审核同意才可以,续保条件不大友好。

众惠相互大护法医疗定额给付保险优缺点?

优点:

1、投保门槛低

患三高、心血管、高血压等慢病人群可投保,年龄范围宽,最高75周岁可投保;

2、不限疾病范围

不要求患病程度,达到合同要求即可赔付,与其他社保或商业保险不冲突;

3、保费较便宜

保费最低一年几十元起,另外与重疾险相比也要便宜很多,例如65岁的太平医保无忧,保费去到2633元,而大护法则只需要1314元。

不足:

1、续保条件不好

2、需社保报销后,自付部分累计达到5万元后才能赔付保额,赔付标准门槛较高。

众惠相互大护法医疗定额给付保险适合谁?怎么买?

这款产品适合两类人群投保,一是患有三高、心血管、高血压等慢性病的人群,另外则是年龄偏大的人群,预算有限买不上重疾险的人。但是建议同时配上意外险、百万医疗险或各地惠民医疗险。

如果对这款产品有兴趣,想要购买的话,可以点击在线咨询或是免费获取方案来获取投保渠道。

-

- 0

微信扫一扫

分享至好友和朋友圈