众惠相互大护法医疗定额给付保险优缺点?好不好?怎么赔付

众惠相互保险社最近推出了一款产品:大护法-定额给付保险,这款保险的促发点像医疗险,但是理赔起来确实一款重疾险的样子,只要因为意外或者等待期90天后在医院接受治疗,产生的医药费自付部分超过5万元,就可以获赔10/20/30万元。

大护法医疗定额给付保险优点有哪些?

1、健康告知宽松

大护法的健康告知比市面上的绝多数医疗险都要宽松许多,即使患三高、心血管、高血压等慢性病人群,在75岁前都可以购买。

2、保障范围广

理赔条件相对容易,不限疾病范围,不要求患病成都,不追求疾病定义,只要求社保报销后自付部分超过5万元,即可赔付。

3、投保职业广

1-6类职业都可投保,只要不是部分高危职业就可以了。

4、与百万医疗险叠加使用

只要叠加百万医疗险,可以报销5万元的赔付条件,例如治病自费花了7万,百万医疗险可以报销7万元医疗费,同时可以申请大护法的定额赔付,用作出院后的康复费、住院期间的收入损失费。

5、投保年龄广,保费不贵

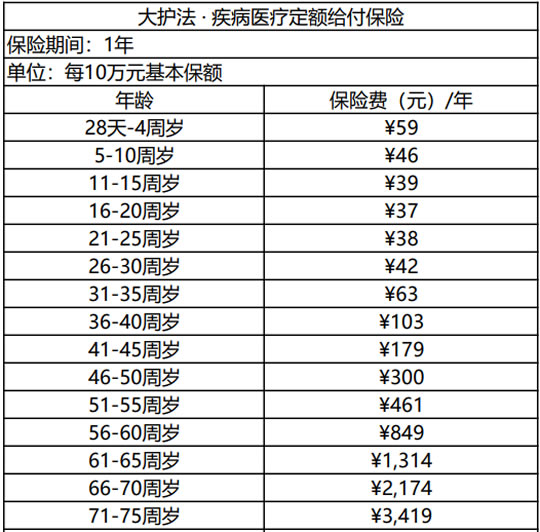

出生28天-75周岁。市面上的百万医疗险、重疾险。最高也不超过65岁,即便能够65岁投保,保费也比这个产品贵的多,重疾险完全没有杠杆比可言。例如65岁的太平医保无忧,保费2633元,而大护法则只需要1314元。

不足:理赔门槛相对高

相对于传统的百万医疗险,或者是0免赔,或者是1万元免赔,因此,这款产品看似触发条件容易,但是其实也是比较难的。

大护法医疗定额给付保险怎么赔付?

保险责任:疾病治疗津贴保险金:10万/20万/30万

被保险人因意外伤害或者在90天等待期后非因意外伤害在医院接受住院治疗、住院前后门急诊治疗、特殊门诊治疗或者门诊手术治疗,对于在医院治疗期间发生的合理且必需的、符合被保险人参保的社会基本医疗保险的支付范围的医疗费用,经过社会基本医疗保险或公费医疗规定结算后,个人自付的医疗费用累计金额达到人民币5万元的,按合同基本保险金额给付疾病治疗津贴保险金。

对于被保险人发生的医疗费用,如未经社会基本医疗保险或公费医疗结算,则该医疗费用不计入个人自付的医疗费用累计金额。

大护法医疗定额给付保险谁能买?

投保须知:

投保年龄:出生满28天-75周岁

最高可续保年龄:100岁

保障期限:1年

等待期:90天(意外/续保无等待期)

职业范围:1-6类(高风险职业除外)

大护法医疗定额给付保险值得买吗?

总而言之,这款产品适合两类人群投保,一是患有三高、心血管、高血压等慢性病的人群,另外则是年龄偏大的人群,预算有限买不上重疾险的人。

如果对这款产品感兴趣,想了解更多,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险的疑问,助大家配置适合自己的保障~~

-

- 0

微信扫一扫

分享至好友和朋友圈