让你不再纠结:重疾险,买消费型还是储蓄型?

比如:“重疾险选消费型的还是储蓄型的”,这就是一个艰难的选择。

这问题就宛如“豆腐脑应该放糖,还是放辣椒”一样,历经数年分成了两大对立阵营。

“消费型的便宜,性价比高,同样的预算能买到的保额更高”

“储蓄型的保障全面,即便没发生重疾,身故后同样能赔保额”

各有各的优点,当然,缺点也在那放着,这就让很多朋友感到更加迷茫,到底应该如何选择呢?今天小沃就跟大家聊聊这个问题。

什么是消费型和储蓄型?

重疾险的分类其实很多,网络上听到的最简单粗暴的分类方法就是,消费型、储蓄型、返还型这三大类。

返还型重疾险是小沃最不推荐购买的,原因就不多说了,我们主要来看一下消费型和储蓄型重疾险。

消费型重疾险:就是只保障疾病责任,发生了合同约定的疾病时,就赔付合同约定的保额;如果没有发生合同的疾病,就没有任何的赔付,这钱就白白消费掉了;

储蓄型重疾险:是指合同期内发生重疾保险公司赔偿保额,如果没有发生重疾,但是被保人身故了也赔保额,无论身故是因为什么原因。

这样一对比,明显储蓄型的重疾险保障更全面,我的钱迟早能回来,而消费型的还不知道啥情况呢?可能钱就打水漂了,不用想肯定选择储蓄型的。

No! No! No!

大家知道,我们买保险,买的是他的不确定性,那这种确定给的,它一定有一种毛病,什么毛病呢?贵!重要的事情说三遍,贵!贵!贵!

那是不是贵就一定不选呢?答案也是否定的。

那到底买啥?晕了吗?别急,接下来我们具体看一下二者的区别。

消费型与储蓄型的区别

消费型重疾险与储蓄型重疾险的区别主要体现在以下四个方面:

1、保障范围不同

从条款中的我们可以清楚的看到:消费型重疾险的保障内容,主要是疾病责任;储蓄型重疾险的保障内容,除疾病责任外,兼顾寿险责任(即身故、全残责任)。

两者都可在重疾责任基础上,附加轻症、中症、特疾、癌症多次赔付等其他责任。

2、保障期限不同

消费型重疾险的保障期限更加多样,有一年期、定期和终身;储蓄型重疾险的保障期限一般是定期和终身,又以终身居多。

3、保费不同

消费型重疾险只有疾病保障,费率相对较低,大家可以通过较低的保费支出换取更高的重疾保额。

储蓄型重疾险,兼顾疾病和身故,一定能获得所购保额的赔付,费率相对较高。

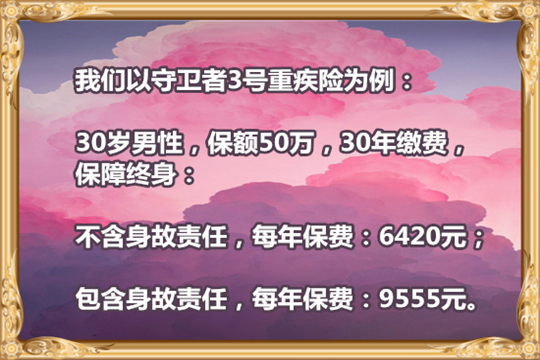

我们可以直观的看到,每年的保费相差3135元,30年下来差不多接近10万元。想要身故保障,我们是需要额外支付一大笔保费的。

4、现金价值不同

保单的现金价值就是指这份保单值多少钱,现金价值一般是不固定的,会随时间而变化。

消费型重疾险的现金价值(保障期限以终身为例),随着保单年份的增加而递增,到70岁左右时最高(此时现金价值一般情况比所交保费多),然后再逐年递减,最后降为零。

储蓄型重疾险的现价价值,随着保单年份的增加而逐年递增,最后趋近于保额。

二者各自存在的“硬伤”

不管是消费型,还是储蓄型重疾险,都有各自的优点与缺点,从二者的区别可以看到各自的优缺点,但是有些“硬伤”表面上是看不出来的,必须深入条款中才能发现。

消费型重疾险的硬伤

从上文我们知道,储蓄型重疾险不论如何最终都会得到赔付,而消费型重疾险如果没有发生约定疾病,保费就消费掉了。

但是还有可能会出现发生了疾病以后,却赔付不到的情况。

这里就要提一下重疾险的赔付条件了,有三种:

确诊即赔,例如我们常听说的癌症;

实施了约定的手术或疾病治疗手段,例如,冠状动脉搭桥术;

达到疾病的某种状态,例如,脑中风后遗症。

理赔率占到95%以上的25种法定重疾,只有3种疾病是确诊即赔的。至于其他病种,都需要患者在发病90天或180天后,保持某种状态或经历特定手术才能获赔。

以脑中风后遗症为例:

这个180天很重要,并不是说发生了脑血管出血、栓塞或梗塞以后,就立马给予赔付的。

假设在治疗的100天后突然身故了,那么按照条款约定,消费型重疾是没法得到赔付的。

而储蓄型重疾险由于有身故保障,至少还能获得保额赔付,这样的理赔结果无疑更让人接受,否则还真有一种想法:交了这么多年重疾险,关键时刻居然不赔!

储蓄型重疾险的硬伤

而且我们要知道,大部分人都是先得了大病,之后才去世的,仔细想想,这一点也有点坑。

到底如何选呢?

说完这些,是不是更不知道怎么选了?

其实两种类型的重疾险,都存在自己优缺点,不能简单的说选谁更划算、谁更好。

具体如何选择,主要取决于自己的家庭实际情况和保障需求。

一般来说,消费型重疾险适合以下人群:

预算有限

我们都知道,买保险就是买保额,在预算有限的情况下,第一想到的应该是主要保障责任的保额,充足的保额才是解决主要矛盾的关键。如果预算有限,那就别想着储蓄了,把保额做起来才是王道。

加保人群

已经有了其他重疾险保障,想把重疾保额进一步做高,又想尽量减少保费支出,那消费型重疾将是不二选择。

理财有道

购买消费型重疾险,用省下的钱去长期理财,善于理财的人,用省下来的钱能获得比储蓄型更高的收益。

无需寿险责任

对于部分消费者来说,可能不需要寿险责任,那就没必要购买含身故责任的重疾险,比如儿童。

反之,如果你预算充足,收入稳定,不知道如何理财,那选择储蓄型重疾险更加合适,可以起到强制储蓄的作用。

说到底,无论什么产品都没有最好的,只有适合自己的才是最好的,最终还是要看符不符合我们自己的需求。

如有任何疑问可"免费咨询"!小沃愿为大家一对一详细解答!

-

- 0

微信扫一扫

分享至好友和朋友圈