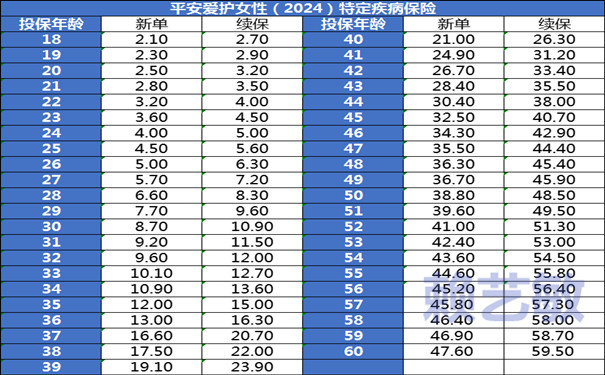

父母为什么要给孩子买保险,怎么给小孩买保险

小沃在后台收到一个粉丝的留言,她说:父母为什么要给孩子买保险?

其实乍一听,我们会觉得,父母给孩子买保险,不是很正常的一件事情吗?后来想想,既然有人发出这样的疑问,小沃觉得应该是不知道该如何给孩子买保险。

其实很多初次为人父母的家长,总想把最好的都给孩子,无论是吃穿用,还是随着孩子的成长的各种教育培训,父母一定都是想尽办法尽力满足,但是,在买保险这件事情上, 并不是最好的才是就是对孩子最适合的,也并不是最贵的就是最好的。

或许很多家长在给孩子选购保险的时候,都会有诸多的以为,给孩子该怎么选择保险呢?

小沃还是有句说了很多遍的原则,在给孩子买保险之前,先要给自己配置好保险,因为父母才是孩子最好的保险。

回到原题,如何给孩子买保险,今天就来聊一聊。

少儿投保的顺序

大家都是第一次当家长,孩子难免磕磕碰碰,身为家长该如何未雨绸缪?给孩子买保险的顺序应该是:社保>意外险>重疾险>医疗险>教育金类保险。

少儿医保

少儿医保是给孩子的最基础的社会保障,出生即可投保,保费便宜而且支持带病投保,这是父母在孩子出生后首先要考虑投保的。

但少儿医保的报销门槛、药品、诊疗手段是有限制的,尤其是对只有新农合的孩子来说,报销限制更多。

在孩子婴幼儿时期,因为自身免疫力不稳定,容易有感冒发烧、手足口病、口腔性疱疹、肠胃炎等疾病,如果孩子经常因为小病往返于医院门诊,每次哪怕只花几百块钱,一年累计下来也要不少钱。

意外险

孩子一般比较顽皮,独自玩耍的时候很容易发生意外,生活中难免有一些磕磕碰碰,但真正需要家长警惕的是那种会造成不可逆伤害的严重意外,例如大面积烧伤、烫伤或是触电等,这些风险危险大、费用高,会影响孩子一生,因此,意外险是非常有必要的。

国家限制了儿童意外险的身故保额,0-10周岁20万,10-18周岁50万,因此意外险的保额并不会特别高。

意外险的挑选,大部分时候比较侧重于意外医疗部分。意外医疗肯定优先是扩展用药,额度一般是1-2万,当然越高越好,报销比例也是越高越好,一般是90-100%,免赔额则是越低越好,通常是100元。

医疗险

常见的医疗保险分为分类

※ 一种是低保额,低免赔额:

这类产于保额低,一般都是在1-5万元之间。

由于没有免赔额,只要住院了就能报销。但保额较低,仅能作为医保的补充,解决一些小的住院医疗费用的问题。

※ 一种是高保额,高免赔:

这类保险产品的杠杆比较高,也就是市面上比较流行的百万医疗保险,一般保额都在几百万起步。这类保险存在1万元的免赔额,所以过滤掉了绝大部分医疗费用理赔,所以价格也不贵。

0-4岁的孩子购买可能稍贵,5岁以后购买将会比较便宜,大概三四百块钱左右,建议5岁以上的孩子购买这一类。

一种是特定医疗保险:这类保险含有门诊报销,而且健康告知比较宽松。

重疾险

重大疾病保险主要是为了防范孩子的大病,儿童中最常见的比如说白血病,现在的治愈率已经不低,但是平均治疗费用接近五十万元,对于普通家庭来说,这些病的治疗都需要几十万的费用,足以拖垮一个年轻的中产家庭。

利用重疾保险分担孩子的医疗费支出是有必要的,而重疾这类的健康保险也应当是每个家庭必备的,孩子的重疾要早买,要买够,越早购买,保费越低。

少儿保险的配置技巧

1、保额:保额越高,相应的保费越高,因此要结合自身的预算来选择

(1)意外险:

综合意外险由意外伤害、意外医疗和意外津贴组成,其中意外伤害包含意外身故或伤残。保监会对于未成年人的死亡给付金额是有限定的,被保险人未满10周岁,不得超过人民币20万元,被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。因此意外险保额顶着保监会的规定来配置就行了。

欢迎免费获取方案咨询,具体疑问可骚扰在线客服小仙女~ (ฅ´ω`ฅ)

(2)医疗险:

医疗险是报销型保险,即使买了多份,各家保险公司最终是据实进行报销,累计报销额度不超实际花费的医疗费用。所以选择配置百万医疗加上一般住院医疗保险即可满足保障需求。

(3)重疾险:

重疾险是给付型保险,购买多份,满足赔付标准即可累加赔付,因此如果家庭预算允许,可以选择多个险种配置。重大疾病的花费从10万-100万不等,包括药品、治疗费、后期康复费用等等,价格高昂。

根据《中国贫困白血病儿童生存状况调查报告》显示,白血病治疗的计划费用为20-30万,如果进行造血干细胞移植手术,即我们常说的骨髓移植,费用将达到30万—100万。所以针对于重疾险的保额至少要在50万以上。

2、保费:每年的保费支出根据自身家庭的收支情况,推荐普通家庭总保费支出一般为家庭年收入的5%-15%

如果预算不宽裕的家庭可选择第一种和第二种配置,如果预算宽裕的家庭可选择第三种配置:

※ 第一种配置:

社保+意外险+学平险

※ 第二种配置:

社保+意外险+医疗险+定期重疾

※ 第三种配置:

社保+意外险+医疗险+(定期+终身)重疾险+教育金

少儿险的配置原则

先社保后商业

孩子出生后,第一时间要上户口,然后给孩子上社保。社会基本医疗保障体系,价格非常便宜,每年两三百块钱,如果孩子真的生病,大部分的医疗项目都能有一定比例的报销,大大减轻了医疗支出的压力,所以是首选。

先大人后孩子

孩子是家庭的希望,是未来,但父母是家庭的现在,是保障。给孩子买保险前,父母一定要先为自己建立完善的风险管理屏障,毕竟承担家庭责任和保费缴纳义务的是大人。

如果父母没有好的保障,一旦出现事故,孩子是没有缴费能力的,这样的话保险也就失去了最初的意义。毕竟,大人好好活着,就是孩子最好的保险。

先保障后收益

近年来越来越多的父母在给孩子选购保险时,存在着一定的误区,听到更多的声音是给孩子规划“教育金”“婚嫁金”,在没有充足保障的前提下,盲目考虑资金的收益性,可能在一定程度上会增加家庭保费的负担。

我们的建议是先把孩子的保障规划全面,如果经济条件允许再来考虑资金的增值和收益。

先保障后理财

其实很多的客户也非常关注孩子的教育问题,所以会同时考虑为孩子购买一些理财性质的教育金保险。

但是也有一些保险公司,喜欢把保障和教育混在一起,推出了许多“有病保病,无病返本”,还有一些收益的产品,这个类型的产品,乍一听上去不错,但是实际情况非常的鸡肋。

从保障角度来看,保费高,杠杆低,性价比不高。从储蓄角度来看,比起纯教育金保险收益要低不少,性价比也不高。

所以在考虑给孩子买保险的时候,应该先考虑孩子全方位的保障,意外、医疗、重大疾病等。之后,再根据自己的经济情况,给孩子配置适度的理财性质的保险,为孩子存一笔钱。

保险除了是一份保障,还是父母对孩子一种爱的承载,孩子的一路很长,父母不可能陪伴孩子终身,保险却可以替代父母给到孩子终身的保障。

好啦,今天的分享到此结束,希望小沃的文章能够对你有所帮助。如果有任何疑问,可免费咨询哦!小沃愿为大家一对一详细解答!

-

- 0

微信扫一扫

分享至好友和朋友圈