重疾险包含身故责任,是否可以代替寿险?

一、什么是重疾险的身故责任?跟寿险有什么区别?

什么是重疾险的身故责任?

其实它的出现是为了满足大家想要更全保障的需求,有了这种保障责任,一份重疾险就同时拥有了重疾和身故两种保障。

也就是说,添加了身故责任,在不幸身故后,可以拿到一定的理赔款。

而寿险是在家庭支柱身故之后赔付的一笔钱,这笔钱可以维持家庭继续运转下去,不至于出现财务危机。

为什么说重疾险的身故责任跟寿险“雷同”呢?

寿险是以被保险人的寿命为标的,以被保险人死亡或者全残为给付条件的人身保险。

重疾险附加的身故责任,也是以被保险人的死亡或者全残为给付条件(有些重疾险只有身故)。

那么问题来了:它们能不能相互替代?

小编的结论是不能。

二、为什么两者不能替代?

首先,领取重疾险的身故赔偿金是有条件的:

重疾险身故责任和重疾责任共用一个保额,身故保额与重疾保额只能2选1。

啥意思呢?

举个例子,如果患了重疾,保险公司理赔过了,那么合同终止,身故责任因为只能理赔一次,也就失效了。

而单独买重疾险再单独买寿险,则不会出现这种情况,因为本身就是两款保险产品,可以“各管各的”。

因此,从理赔条件和理赔次数的角度来讲,带身故责任的重疾险是不能代替寿险的。

这里小编要再讲一讲重疾险身故责任的赔付方式:

我们常见的重疾险身故责任的赔付有三种,一种是赔保额,一种是赔保费,还有一种是返现金价值。

前两种是需要额外缴费的附加功能,最后一种返现金价值是一般长期险都有的,不用额外缴费。

那么,不同的赔付方式下重疾险的身故责任,是否能够替代寿险的功能呢?

我们来分别分析这三种赔付方式下获得的理赔金能不能够实现:

1、身故赔保额

身故赔保额,顾名思义,就是重疾险买了多少保额,身故就赔付多少。

这个其实是三种赔付中金额最高的,但相对来说也是价格最高的。

以[超级玛丽旗舰版]为例,一位30岁男性,保额50万,保至70岁,重疾身故责任加与不加相差一千多元;

如果用这个差价,去买一个高性价比的定期寿险比如说[擎天柱3号],能买到高于50万的保额,可以很明显地提升寿险的保障力度。

除此之外,重疾险配置身故保障,使得身故保障期限和保额必须与重疾一致,极大地限制了身故保障作用的发挥。

这是因为身故保障保额能够覆盖房贷车贷以及家庭成员一段时间的生活开销,这样才可以保障意外发生时,让家庭得到足额的保障。

而这个保障一般不能通过重疾险实现。

举个例子:赵四一家的房贷车贷100万,寿险至少需要100万才能覆盖基本的风险;但他重疾险只买了50万,很显然是不能覆盖风险的。

对于家庭支柱来说,在保证重疾额度充足的情况下,建议再单独补充一个定期寿险,这样在同样预算的情况下能获得最大限度的保障。

2、身故赔保费

身故赔保费,我们举个例子,就可以很直观地理解了。

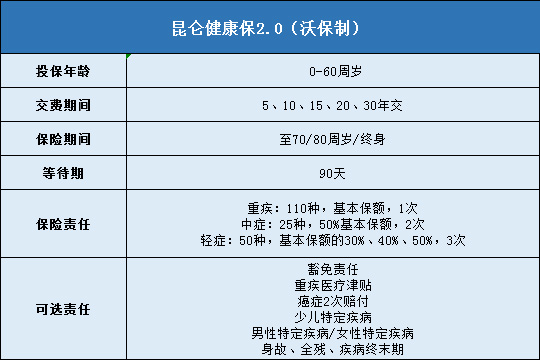

以[健康保2、0]为例,30岁男性,50万保额,保至70岁,缴费30年,加了身故责任,后每年缴费3540元。

30年保费=3540元×30年=106200元

也就是说,最多可以拿到106200元的赔偿金。

这个数字远远不能满足车贷房贷的要求,更不要说再留出一部分钱来赡养老人,抚养子女了。

Tip:不过与赔保额不同的是,赔保费附加前后需要花的钱只相差不到300元,如果想要更全的保障,加上也是可以的。

3、身故返现金价值

最后我们再来谈谈身故返现金价值的情况。这个现金价值,大家有没有觉得很熟悉?

对的,我们之前有谈过,一般退保的时候,会用到现金价值。

简单描述一下,现金价值是每款重疾险都有的,是大家在退保的时候,保险公司去除运营、成本等一系列花费后返还给你的钱。

也就是说,即使条款中无身故赔付相关描述,也可以通过退保操作,拿回保单现金价值,这个知识点大家务必要get到!

当然小编说这个知识点并不是让大家退保,因为退保是万不得已的选择,有经济损失不说,退保没有保险保障才是最大的损失。

小编是想让大家知道,到了非要退保的时候,大家还有这么一笔钱可以领。

消费型重疾险的现金价值并不是随着缴费年限的增长而增长的,而是呈一个抛物线的形状,中间保障最高,保障结束,现金价值也随之归零,像这样:

消费型重疾险现金价值走势图消费型重疾险现金价值走势图

保单的现金价值在最初几年和保障结束的前几年是很低的,只有几千块钱甚至更低。

所以总结一下,无论是保障终身还是定期,重疾险的身故保障是不可以代替寿险的。

赔保额的一般价格高,可以在保证重疾额度充足的情况下,再单独补充一个定期寿险;

赔保费,附加身故责任前后价格相差不大,是个锦上添花的功能;

赔现金价值,跟条款中有无身故赔付没什么关系,按合同约定现金价值进行赔付即可。

如果预算有限,建议大家还是回归重疾保障,多关注轻中重症中高发疾病是否全面、赔付比例是否合理等问题。

最后再叨叨一句:很多人买保险,总希望一张保单能够搞定所有保障,其实这是不科学的配置思路。

所以,合理的保险产品组合,不仅可以获得更加全面、灵活的保障,还可以合理控制预算,少花钱。

-

- 0

微信扫一扫

分享至好友和朋友圈