国富人寿节节高终身寿险好不好?能领多少钱?案例演示

寿险是一种能体现保险温度的产品。可以通过较少的保费撬动比较大的杠杆,防止由于挣钱能力最强的家庭支柱身故,存在的收入损失和偿还债务的压力的风险。

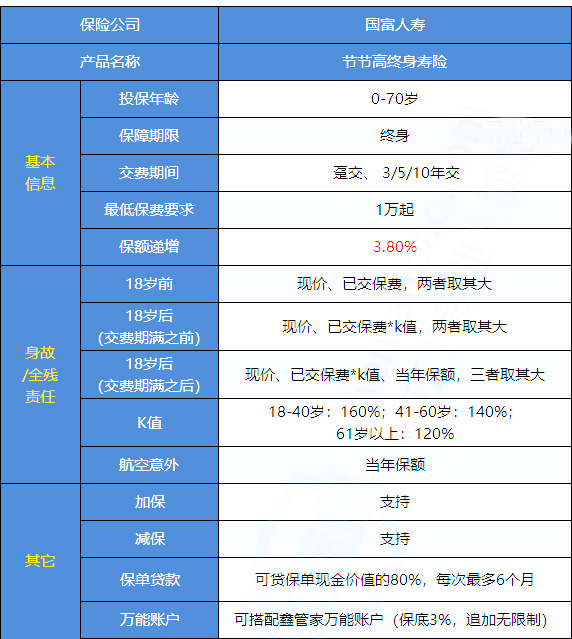

今天,我们来测评一款由国富人寿新推出的开门红产品——节节高终身寿险。这款产品的保额每年会按3.8%的利率进行增值,保至终身。

国富人寿节节高终身寿险保险责任

投保规则

投保年龄:0-70岁

保障期间:终身

缴费期间:趸交、3/5/10年交

保障内容:

可以看到,这款产品除了基本的身故/全残保障和保额递增外,还有航空意外身故保额。另外,可以搭配万能账户鑫管家,结算利率3%。

国富人寿节节高终身寿险能领多少钱?

国富人寿节节高终身寿险的保额每年会按3.8%的利率进行增值,只要人活着,保额就能一直增长下去。

那么,在不同年龄阶段如果不幸身故,能拿回来的钱有多少呢?如果退保能拿回多少钱呢?

举个例子: 如果30 岁的A先生,买了一份国富人寿节节高终身寿险。

每年投入10万,总共投入3年,对应的保额为:22.81万,具体领取的保险金如下:

可以看到,A先生在第4年就可以领回已交保费,在60岁时本金已经翻了2倍多,如果不幸在80岁时身故,可以给家人留下155.8万元。

另外,国富人寿节节高终身寿险除了身故时能赔付,还有更灵活的方式,当教育金或者养老金,这些是通过减保去实现,举例如下:

当教育金: 比如孩子 18 岁上大学时,可以取出一笔钱当作学费。

当养老金: 自己年老时钱不够用,可以每年取出一笔钱当作生活费。

……

这些都是前期通过退保部分保额把钱取出来,如果选择减保对应的现金价值也会相应减少。

当然如果有闲钱,有些增额终身寿也可以支持加保,不过追加需要满足一些条件,具体条件可以咨询保险公司。

如果你对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈