光大永明光明至尊增额终身寿险怎么样?3.8%复利好吗?案例演示

增额终身寿险最大的特色就是它的保额递增,终身保证复利增值。所以这个3.8%指的就是它的保额复利增长率。而增额终身寿最重要的功能是能减保领取,减保领取的金额,指的是当时的现金价值。

什么时候拿钱,拿出来能有多少钱,取决于现金价值,这才是你真正意义上的一份现实资产。保额增长率,并不是现金价值的增长率。所以,在选择增额终身寿时,比起保额增值,更应该重视的是现金价值的增长。

一、光大永明光明至尊增额终身寿险怎么样?

先来看看光大永明光明至尊的基本信息:

光大永明光明至尊的投保门槛算低,5000元就能起投。

不过,这款产品不支持加保,这点对于增额终身寿险来说,灵活性较差。

保额终身锁定年化3.8%复利递增,寿命越长,保额越大,收益越高。

比较有特色的地方就是,保费100万以上,就能对接光大的养老社区。

二、光大永明光明至尊增额终身寿险优点和缺点分析

优点

各缴费期,综合身故杠杆高,综合收益平稳利率锁定,保证终身,每年有效保险金额的基础上递增3.8%

缴费期完成后现价较高,保单贷款额度高、流动性强

保费100万+,可对接光大养老社区

不足

不支持单张保单加保,可二次购置,首次确定购置额度,若停售,后续无加保

无其他预期收益且无可附加增值账户

三、光大永明光明至尊增额终身寿险收益高吗?

举个例子给大家演算一下,光大永明光明至尊的收益具体如何。

*案例:王先生,30岁,年交10万,分交10年,共计100万元。

那么,王先生的利益演算大概是这样的:

老王如果在30-40岁期间身故,身故金是已交保费的1.6倍,此时利率能达到8.39%。

并且越早赔付,收益率越高。

47岁之后,保单的现金价值就已经超过了已交保费比例。

这个时候,退保拿的钱和身故拿的钱是一样多。

到了80岁,现金价值约448万元,比本金多348万元左右。

实际内部利率IRR=3.32%

从这里开始就慢慢增额终身寿险的理财特性,持有越久,收益率越高。

四、光大永明光明至尊增额终身寿险值得买吗?

老规矩,我挑选了两款热门的同类产品:爱心守护神、如意尊,从收益方面进行对比。

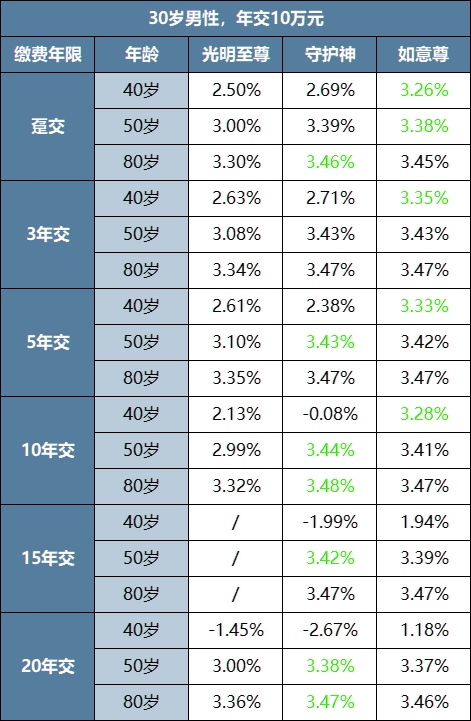

三者收益的对比,我们分别以30岁男性和女性为例,年交保费10万;

来看看不同缴费年限下真实收益率:

可以看到,对于30岁男性而言:

如意尊的前期收益较高,回本较快,尤其在趸交、15年交、20年交尤其明显;

守护神前期收益较低,但随着年龄增长,收益会反超,趸交、15年交、20年交更有优势。

而光大永明光明至尊的整体收益都稍微差一些。

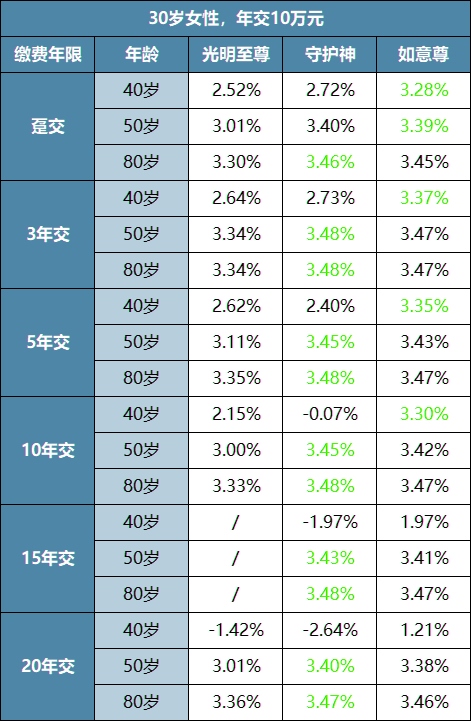

对于30岁女性而言,其实和男性差别不大:

光大永明光明至尊的收益整体上还是略微逊色。

如意尊如果是趸交、15年交、20年交,女性前期收益会比男性稍高一点,但后期都差不多;

而守护神女性前期收益相较男性的会更高,随着年龄越大,收益越高。

整体来说,光大永明光明至尊的收益比不过爱心守护神和如意尊。

不过,光明至尊主要的特色就在于,保费100万以上能有个养老社区的选择。

养老社区对于实现未来高端养老生活来说,是蛮值得考虑的。有这方面需求的,光大永明光明至尊是个不错的选择。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈