2021年车险变更!怎么买合适?2021车险收费明细表

2021年车险变更!

在2021年车险有哪些的变化?从2020年9月车险综合改革至今,变化最大的就是车险保费了。

在2021年车险保费将按照改革后的方案进行缴费,其缴费优惠在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

2021年车辆保险费按照对于轻微交通事故,鼓励当事人采取“互碰自赔”、在线处理等方式进行快速处理,并研究不纳入费率上调浮动因素。

在基本不增加消费者保费支出的原则下,支持行业拓展商车险保障责任范围。引导行业将机动车示范产品的车损险主险条款在现有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任;

为消费者提供更加全面完善的车险保障服务。支持行业开发车轮单独损失险、医保外用药责任险等附加险产品。

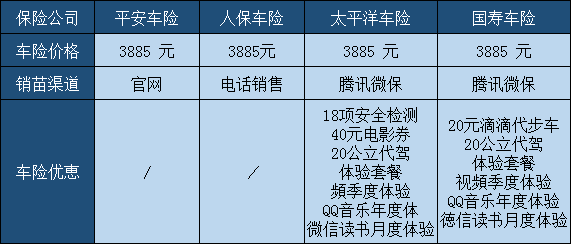

2021车险怎么买合适?多少钱?

不知车险买哪家?直接点击“免费获取方案”,轻松获得各大车险公司报价,货比三家,投保更轻松!2020车险费改前后有哪些区别?价格涨了还是降了?

方案一

交强险(必保)+第三者责任险30万元+车辆损失险+不计免赔率(车损、三责)+盗抢险+车身划痕险(建议价值较高的车辆投保)+盗抢险(对于买车是用于上下班、停车场所固定的消费者来说,盗抢险可不买;相反,若车辆经常出入公共场合,建议购买盗抢险。

方案二

新手开车经验少,在车险选择上最好能做到齐全。可购买交强险(必保)+第三者责任险(30万元)+车损险+车上人员责任险。若车辆价值较高,还可投保盗抢险+玻璃单独破碎险+不计免赔险+划痕险。

方案三

老司机经验丰富,所以在选择上应该注重保险的经济性和保障性。可购买交强险(必保)+第三者责任险30万元+车辆损失险(可不保)+不计免赔特约险(车损、三责)。

方案四

交强险(必保)+第三者责任险30万元+车辆损失险(不一定要买,视情况而定)+不计免赔率(车损、三责)+自燃险(老旧车辆自燃的风险要远远高于新车,尤其是在炎热的夏天,汽车自燃现象普遍,最好投保),旧车可选择。

如果您对任何一款产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击文章末尾【免费获取】或【免费预约】,我们保险理财规划师将在第一时间为你解答。

-

- 0

微信扫一扫

分享至好友和朋友圈