2020车险改革后怎么买?该买哪些?新加了什么险?

随着时代在进步,越来越多的家庭拥有了小汽车,而购买汽车后,不得不买的车险问题也随之而来,虽然说他没有想健康险那类产品那么难懂,但是还是有许多分类需要去了解,那么屏幕前对于车险购买不太懂的你,让小沃带你接着往下看吧。

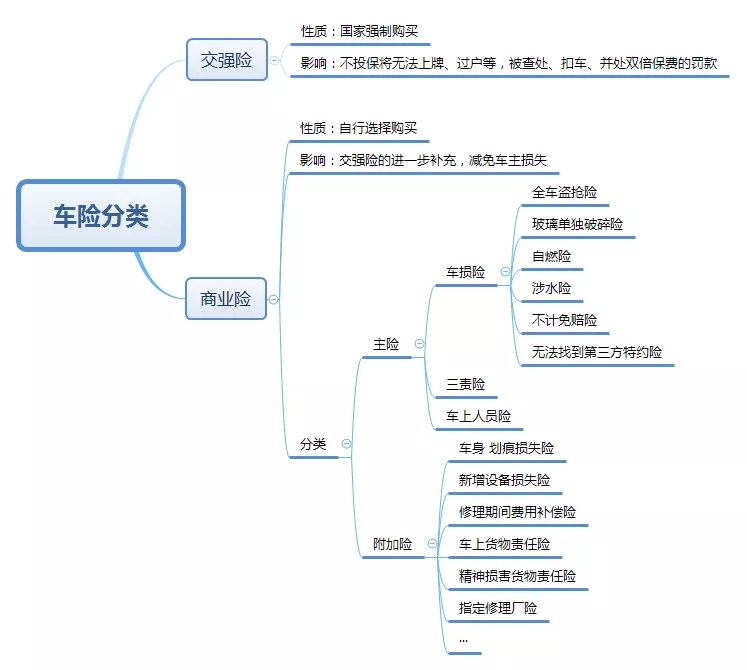

一、车险分类:

其实2020车险分类主要分为2种,1是交强险,2是商业险,如下图:

机动车辆保险一般包括交强险和商业险,商业车险在车险改革前有4个主险,分别是机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险。

很多车主除了第一年买车的时候被捆绑购买盗抢险,大部分时候都不会单独购买盗抢险。因为车主认为,盗抢险的保费并不便宜,而发生全车盗抢的概率极低,并不划算。

二、交强险是什么?保什么?

交强险全称[机动车交通事故责任强制保险]是中国首个由国家法律规定实行的强制保险制度,具有公益性、强制性、广泛性。

它的保障范围是:

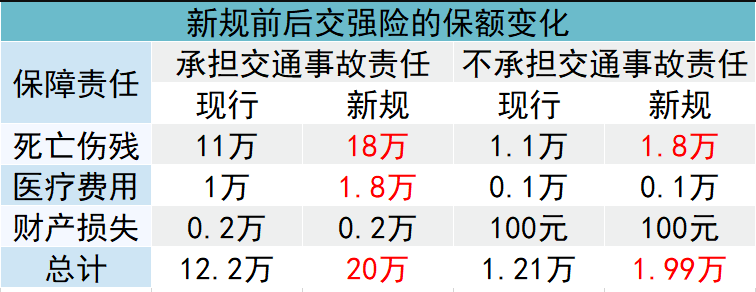

改革后,交强险责任限额有提升,从12.2万元提高到20万元。其中,死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

三、商业险是什么?保什么?

商业保险相对于交强险来讲,没有强制性,可以根据自己的要求进行选择购买。但是车辆损失险的保险标的,是各种机动车辆的车身及其零部件、设备等。在驾驶车辆的过程中剐蹭的可能性非常高,不想自掏腰包花费高昂的修理费的话车损险也是不可缺少的。而在这次的车险改革后原先需要额外购买的附加险也直接加在了车损险里面,保障范围更大。也推荐购买哦!

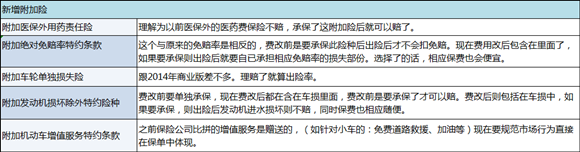

四、改革后新增的附加险保什么?需不需要买?

改革前买车险,一大堆附加险眼花缭乱,现在“全车盗抢”、“玻璃单独破碎”等6项保障,全部纳入车损险中,让车损险保障范围更大,也省去了消费者挑选的麻烦。

同时还新增了6个附加险,如下图:

五、总结:

购买汽车后,交强险属于必上种类,而车损险,也必须上,毕竟是管赔自己车的,建议足额投保,不过如果你家有很多车的话,那另外说。最后最重要的一点,道路千万条,安全第一条,行车不规范,亲人两行泪,交了再多的车险也要安全驾驶。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈