众安百万防癌医疗险靠谱吗?怎么样?值得买吗?是真的吗?

很多人给爸妈买保险,都困难重重。像大雄他爸,58岁,有高血压和冠心病,百万医疗险的健康告知基本都过不了,退而求其次,买个防癌医疗险吧,又因肺部有个小结节,要买也很难。不过,最近这事儿有了转机:众安出了款号称不用健康告知的防癌医疗险——普惠e生。

N1、普惠e生,保障怎么样?

普惠e生,专为“保险困难户”设计,

基本保障如下:

作为一款防癌医疗险,只管癌症费用报销。

治疗癌症期间,不管是住院、门诊,

或是靶向药、进口药、质子重离子等,

不限医保目录内外,费用均可报销。

可选1万/2万免赔额,一年最高报销300万。

这点比较一般,很多同类产品是0免赔。

除此之外,它有3个亮点:

1、增值服务多

普惠e生来自众安保险,

众安最出名的莫过于网红百万医疗险——尊享e生系列。

普惠e生正是遗传了尊享e生的良好基因,

在增值服务上,可圈可点:

■ 医疗垫付:

在指定医院就医,可以帮忙垫付住院押金,多退少补。

■ 重疾绿通:

看病时,帮你联系专家门诊复诊、安排住院手术等,更省心。

■ 肿瘤特药:

治疗需要的药品,如果医院买不到,

可安排到合作药店购买,保险公司会实时结算,不用你出钱。

■ 术后家庭护理:

比如上门打针、换药等,

不用再多次往返医院,减少伤口感染。

2、续保条件良好

由于众安是财险公司,

政策要求无法销售长期医疗险。

所以,旗下产品都是买1年保1年,不保证续保。

但只要产品不停售,最高可续保至105岁,也就是终身。

续保无需审核,即使理赔过癌症也能续!

如果产品停售,还能转众安其他产品。

众安的医疗险,一直都比较稳定,拿尊享e生来说,升级13次一直都在售,因此,总体上,比那些保证续保几年,但续保得审核、重新健告的好多了。

3、不用健康告知

压轴的亮点,

也是普惠e生最大的优势:不用健康告知。只要60岁以下,1-4类职业,都能购买。最适合身体毛病较多,被保险拒之门外的人。

不过,也得给大家打打预防针:

虽然不用健康告知,但投保前已有的恶性疾病,以后导致了癌症,是不赔的。比如已确诊的癌症、原位癌、肝硬化,HPV感染等,以及投保前检查报告、诊断或治疗时,高度怀疑有恶性肿瘤可能的疾病,都不赔。

举个例子,马大爷患有肠道息肉,

投保前已有的检查报告显示:

胃肠镜报告腺瘤性息肉,肿块恶性可能高。

高度怀疑有发展为癌症的可能,这种情形,投保后确诊癌症,是不赔的。

而如果投保前疾病没有恶性的可能,以后得了癌症,依旧可以赔付。

如图,连所有产品拉黑的“肺结节”都有机会。

总体上,普惠e生对患病人群足够宽松,是仅剩不多的选择,值得考虑。当然,病症评定需要看检查报告,比较专业,

N2、货比三家,普惠e生,值得买吗?

说完保障,再来看看它性价比如何。

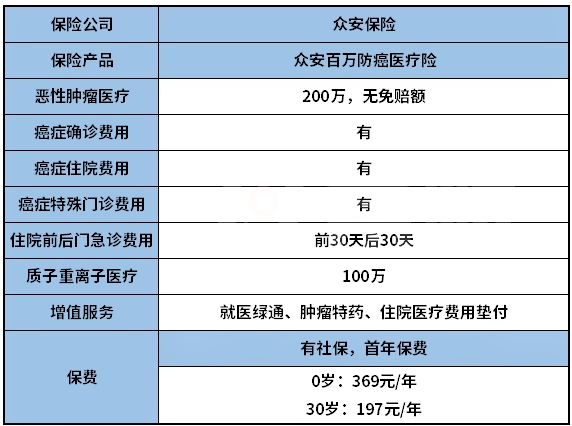

我选取了市面上热门的4款防癌医疗险,对比看看谁更有优势:

如图所示,对比其他防癌医疗险,普惠e生不保原位癌、有免赔额等,保障不如其他产品好,而且价格更贵。

所以,建议:

1、如果看重续保条件:

好医保终身防癌医疗险是最好的,

终身保证续保,理赔过也能续,更不用担心停售。

2、如果看重保障全面:

可以选择神农防癌医疗险,

保证6年续保,还有癌症确证保险金1万,得癌后豁免保障期内保费。

3、如果看重性价比:

可以选择安享一生2018版,

60岁费率最低,80岁也能买,不过不保证续保。

如果所有产品都买不了,再考虑普惠e生,无需健康告知,人人都能买。

N3、最后总结

人到中老年,买保险最头疼的就是健康告知。

普惠e生,虽然性价比一般,但不用健康告知,给了健康欠佳的人一个保障的机会。

不过,它毕竟是防癌医疗险,只保癌症,更适合高龄人群或身体有小毛病买不到百万医疗险的人。

如果身体问题不大,也不用买它,百万医疗险能报销包括癌症内的多种重疾,额度大多也更高,更香~

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈