2020车险费改实施了吗?保费是涨是降?改革后车险该怎么买?

2020年车险费落地改不到半个月的时间,不少车主朋友依旧是云里雾里。那么,车险费改9月19日开始实施后,车费是涨是降?买车险时该注意些什么?跟着小沃来看看~

2020车险费改后保费是涨了还是降了?

1、从改革目标看

在《意见稿》通知中指出,这次改革的主要目的是产品服务丰富、附加费用合理、市场体系健全等多方面服务。

而短时间内阶段性目的是--降价、增保、提质;

解读:从上述改革内容来看车险改革2020保费高了还是低了,一目了然,意见稿中已经将“降价”纳入了规划中,是以保护保护广大车主权益为主导的政策修改;

2、从实质内容上看

提高交强险责任限额、提升商车险责任限额、合理下调附加费用率等因素来看,车险改革2020保费并不会高了,反而会降低,解读详情如下:

(1)交强险:交强险首年交纳950元,如果多年未出险,是最低665元,但是车险改革后,最低是475元,差距是200元。

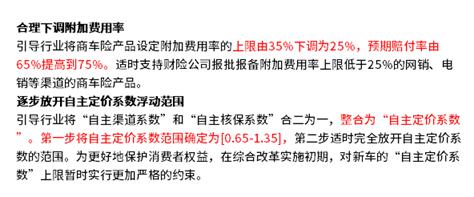

(2)合理下调附加险费率:车型系数(无赔款优待系数)、渠道系数、自主核保系数直接相关,这次在通知中将【健全商车险条款费率市场化形成机制】中合理下调附加费用率、逐步放开自主定价系数浮动范围纳入了政策里,因此车险保险肯定会降,详见:

(3)理赔次数:理赔和保费也息息相关,之前将考虑赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。

2020车险费改价格表

可以看到,2020车险费改后价格下降还是很明显的,不过这针对的是不出险的情况下,当然这也是鼓励各位老司机要养成良好的驾驶习惯,一举两得!

怎么买车险,小沃为大家归纳总结几款车险方案,大家按需购买。

方案1:全面型方案

保险包括:交强险、第三者责任险(100万)、车损险、车上人员责任险、盗抢险、玻璃单独破碎险、不计免赔和车身划痕损失险。

方案点评:建议新手和新车采用这种方案,毕竟新手上路大家都懂的,保障全点肯定没错。

方案2:大众型方案

保险方案:交强险、第三者责任险(50万)、车损险、车上人员责任险、盗抢险、不计免赔。

方案点评:适合大部分车主,且驾驶经验也比较丰富的朋友。

方案3:经济组合方案

保险方案:交强险、第三者责任险(30万)、车损险、不计免赔。

方案点评:愿意承担一定风险,在控制费用支出的前提下,提供相对足够的保障。

方案4:风险型方案

保险方案:交强险

方案点评:不建议只购买交强险,上面关于交强险的例子已经有了说明,人员伤亡最高赔付11万,住院医疗1万、财产损失2000元,而且只赔付事故中的第三方,自己的车的损失或者被盗都需要自己承担,所以非常不建议选择这个方案。

附加险大家可以结合自己实际情况:

比如城市内涝比较严重,推荐购买发动机涉水险。

如果车辆使用的年限比较久了,就要考虑自然的情况,那么自燃险可以考虑购买。

车辆划痕险和玻璃破碎险因为理赔率比较高,所以价格比较贵,而且保障内容跟车损险有重合之处,所以可以不买。

想要了解各家保险公司详细车险报价,请点击“免费预约咨询”,即可获得各大保险公司详细投保方案,货比三家,买车险更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈