已经买过一份百万医疗险,还需要再买重疾险吗?

喜欢刷抖音的朋友们应该会经常刷到一些卖保险的广告,说什么“首月1元,保障600万,社保内外全保障,住院100%报销”,这么“好”的产品,说的就是百万医疗险。

一年只需要几百块钱就能买一份保障如此到位的产品,而且最近的新产品最长可以保证续保20年,相对来说,一年动辄几千上万块的重疾险,是不是就显得没那么有必要配置了?

这两天很多咨询的朋友在问到这样的问题,很明显这些朋友对于医疗险和重疾险有那么一点误解,今天我们来说一下,大量长期医疗险上市以后,真的就不需要配置重疾险了吗?

百万医疗和重疾险的区别

之所以很多朋友会把这二者混为一谈,是因为这两项都属于健康险的范畴,也都是关注的人的身体健康,解决的都是因为生病而给我们的经济造成的影响,而实际上这两个险种是完全不同概念的产品,二者承担的责任也各不相同。

一、保障范围不同

百万医疗主要为被保人发生疾病以后的治疗行为提供保障,比如达到住院标准,则有机会申请理赔。就拿最常见的感冒发烧这类比较轻微的病症,一般是没有办法达到重疾险的理赔标准,而如果投保了百万医疗险,住院产生合理且必须的费用,扣除相应免赔额以后可以得到全额报销。

而重疾险相对来说复杂一些。重疾险保障了多种疾病类型以及不同的疾病状态,被保人必须要达到相应的理赔标准,比如确诊约定的疾病或者做了约定的相关手术以后,才能获得对应的保险金额理赔。

二、赔付方式不同

百万医疗险属于补偿性质的产品,解决治疗费用报销问题,住院产生的各类费用,可以获得相应的报销,而重疾险是解决收入损失问题,属于给付性质的产品,达到相应的理赔条件(确诊、实施相关手术、达到对应疾病状态)以后,即可获得赔付。重疾险所赔付的保险金额根据投保时的保额计算,所获得的赔付也是不会限制用途的。

三、续保条件不同

目前来说,长期医疗险最长可以20年保证续保,到期以后续保,也是需要再次审核的,短期医疗险则是按年续保,产品运营是否稳定,能运营多久,都是未知数,有的续保需要审核,有的不需要审核,各家公司的续保条件都千差万别。

而对于长期重疾险来说,在投保时即可确定保障期限和缴费时长,保障期可以选择保障30年、到70岁、80岁、终身不等,保障期也是确定的,写进合同。

四、定价方式不同

百万医疗险的一大卖点便是保费便宜保额高,二三十岁的人一年只需要几百块钱,便可以拥有高达几百万的额度,不过很多朋友忽略了一个问题,那便是百万医疗的保费是按照自然费率来定价的,成年人投保,保费会随着投保人年龄的增加而不断增高,特别是60岁以后,其保费会急转直上:

某款百万医疗的费率表

上面这个费率表可以看到,后面的保费增加非常快,而且是每年缴费,总保费会远远超过固定期限的重疾险。

重疾险属于均衡费率定价,每年保费恒定,而且一般缴纳二三十年即可保障终身,越年轻缴费一般会越便宜,这也是为什么喵叔常常建议大家越早配置越好的原因。

长期医疗险的缺陷

虽说最近新出的一些长期医疗险看似解决了过去很多百万医疗险没法稳定续保的问题,保障内容也看似不错,但是其存在的问题也不少,也是没法替代重疾险。

这类产品主要注意几个问题:

一、到期需要健康审核

目前在售的长期医疗险,无论是10年还是20年保证续保期,到期之后均需要重新健康审核,能否续保成功也是保险公司说了算,很明显,20年以后我们的身体情况肯定没法和现在相比,正是需要保障的时候,如果断保,自己有没有一份长期险作为保障,则会造成一个比较大的风险敞口。

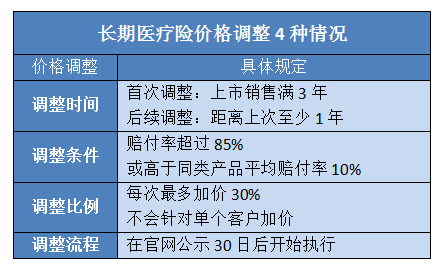

二、保费可能会调整

长期医疗险和短期的百万医疗一样,按照自然费率定价,而且,如果中途产品赔付率较高,产品还可以再次涨价,虽说每次也就30%,但是连续涨几次呢?即使官方层面没有停售这款产品,保费涨到一个你没法接受的地步,你愿意继续续保吗?

三、保障内容缺失

目前的长期医疗险对于外购药、医疗费用垫付的保障也是实打实的缺失,如果生病,是需要自己提前垫付费用,如果需要一些抗癌特药,也需要外购没法报销,后期的康复费用、营养费用等,也是没法保障的。

以上的几点问题,通过与重疾险的搭配,可以很好弥补目前医疗险的缺陷。

写在最后

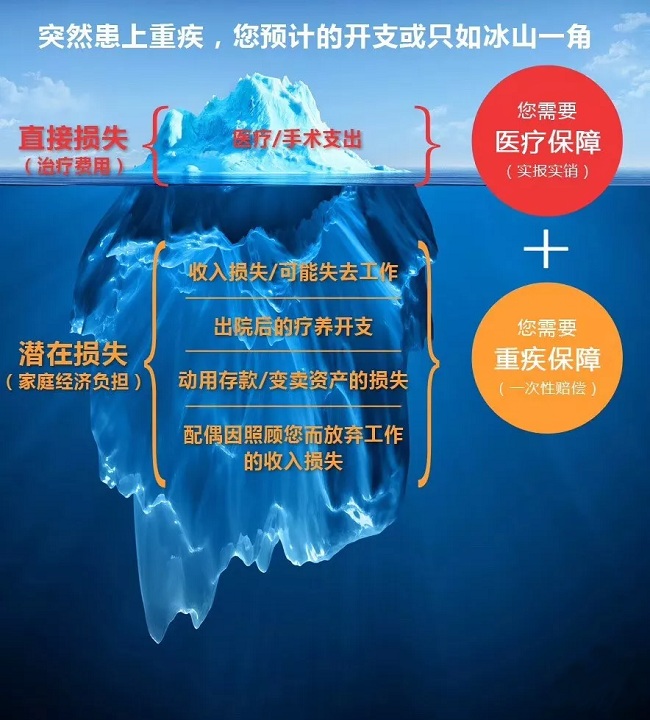

其实无论是短期百万医疗还是长期医疗险,其解决的无非是“治病”的问题,医疗险让我们“活下来”,重疾险则是让我们“活下去”,二者缺一不可,相互搭配,才能最好地给我们提供保障。

长期医疗险虽好,但并非万能,也不可能取代长期重疾险的地位,在我们目前经济条件允许的范围内,做好组合搭配,配齐重疾险和医疗险,才能最大程度地抵御风险。最后送上一张很经典的图:

-

- 0

微信扫一扫

分享至好友和朋友圈