达尔文3号下架保至70岁版本,对哪3类人影响最大?附方案+费率

在早些时候小豪写过一篇关于信泰保险多款热门重疾险,将于本月25号下架保至70岁的版本,其中就包括了达尔文3号。在小豪心中达尔文3号是性价比最高的一款产品,此次保至70岁版本的下架,必定会对三类人造成影响:

1. 想获得全面保障,但是有预算不足的人。

2. 注重于癌症的保障,有癌症家族病史的人。

3. 有心血管疾病患病风险高的人。

为什么说这些人的受影响最大?让我们先回顾下达尔文3号的保障内容:

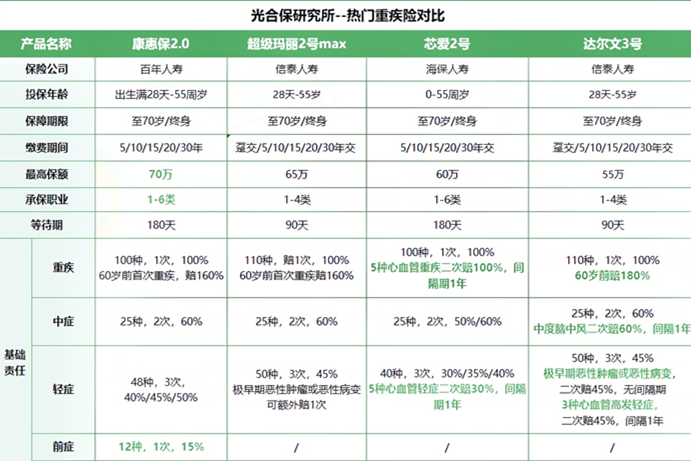

一、达尔文3号都保什么?

1. 重疾保障

包含110种重症疾病,赔付次数1次,赔付100%保额,在60岁之前额外赔付80%保额。

2. 中症保障

包含25种重症疾病, 最高可以赔付2次,一次赔付60%保额。此外,在间隔一年,第二次患上中度脑中风,可额外赔1次,赔付60%保额。

3. 轻症保障

包含50种的轻症疾病,最高赔付3吃,一次赔付45%保额。此外,第二次患极早期恶性肿瘤或恶性病变,可额外赔1次,赔付45%保额。

间隔一年,第二次患不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥可以额外赔1次,赔付45%。

4. 可选身故责任

在18岁之前,赔付已交的保费;在18岁之后,赔付100%的基本保额。

5. 可选癌症二次

在首次患重疾非恶性肿瘤的,在180天之后之后,被确诊为恶性肿瘤,将赔付150%的基本保额。

首次患重疾为恶性肿瘤,在三年之后,再次确诊,可以赔付150%的基本保额。

6.可选特定心脑血管二次

在首次患重疾非特定心脑血管疾病的,在180天之后,被确诊为特定心脑血管疾病,可以赔付150%保额。

在首次患重疾为特定心脑血管疾病,在一年之后,再次确证特定心脑血管疾病,可赔付150%基本保额。

二、想获得全面保障,但是预算不足的人

建议组合方案:重疾+中症+轻症基础保障,选择保至70岁

如上图所示,同一个方案保至70岁和保终身的保费相差较大,若是选择保至70岁的版本可以让投保者使用较少的钱,买到比较高的保额。并且,该有的保障也都有。

三、注重于癌症的保障,有癌症家族病史的人

建议组合方案:重疾+中症+轻症基础保障+恶性肿瘤二次赔,保至70岁或保终身。

癌症是我们人类健康的“头号杀手”,发病率非常高,并且治疗费用也很贵,所以很多人都注重癌症保障。达尔文3号恶性肿瘤二次赔付比例高达150%,保障期限建议优先选择保终身;如果预算不够,也可以暂时先选择保至70岁,后续再加保。

四、有心脑血管疾病患病风险高

建议组合方案:重疾/中症/轻症基础保障+特定心脑血管二次赔,保至70岁或保终身。

达尔文3号在心脑血管疾病方面的保障也是十分优秀的,不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术可额外赔1次,赔付保额的45%。以及,中度脑中风可额外赔1次,赔付保额的60%。若是附加3种特定心血管轻症额外赔1次,可再赔一次150%保额。

四、小结

从以上的分析我们不难看出,保至70岁和终身的版本它们主要在保费上存在差异,对预算有限的人群影响最大。达尔文3号在众多重疾险产品中性价比是最高的,尤其是保至70岁的版本。如今受到新规的影响,重疾险市场中的众多产品不得不做出调整。最为调整对象的达尔文3号,其保至70岁的版本也将在8月25号下架。

如果您对任何一款产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击文章首部“免费获取”,我们保险理财规划师将在第一时间为你解答。

-

- 0

微信扫一扫

分享至好友和朋友圈