59换200万保障!杭州市民保怎么样?有什么不足和优点?

惠民性的医疗险越来越多,已经陆续在深圳、广州、佛山、苏州、成都、长沙等多家省会以及一线城市上线,杭州市也传了好消息,持有杭州医保的人,不论年龄、性别、身体情况都可以杭州市民保补充医疗险,

杭州市民保59元只针对癌症吗?

杭州市民保分为两个部分,依次是保【住院医保目录内用药100万】和【20类特定外购药100万元】,其中住院免赔额是2万,高额特定药为0元免赔。

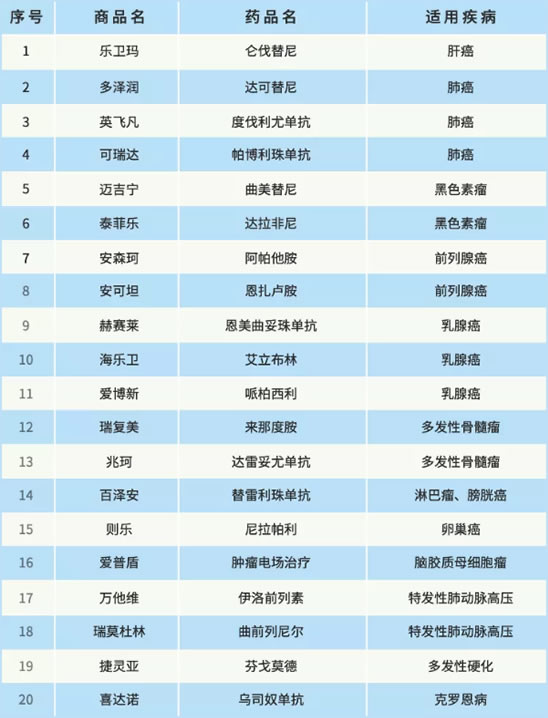

其中对于高额外购药的理解,绝大多数老百姓认为杭州市民保59元只针对癌症,其实还有针对克罗恩病、多发性硬化、肺动脉高压病的药品,详见如下:

杭州市民保缺点分析:

优势就不多累赘了,这种产品和医保一样,虽然既往症有8类疾病不赔,但可以带病投保,是商业保险无法比拟的,另外无论是0岁还是100岁,都可以投保,不过杭州市民保缺点也比较突出,和同类产品对比,体现在:

1、报销比例相对较低:赔付比例相对较低,只报75%;

2、赔付有局限性:和佛山佛医保以及长沙星惠保相比较起来,这款医疗不报自费药,特药有明确的药品目录限制,局限性还是比较大。

杭州市民保,适合哪些人买?

市民保不限职业,只要有杭州医保或浙江省省本级医保,就能购买。

杭州医保包括职工医保、居民医保;而省本级医保,就是省级单位职工、公务员参加的医保。

如果你只有医保,没有其他商业保险,就建议买一份。尤其是以下三类人群:

1、年龄较大市民保没有投保年龄限制,即便90岁也能买。

2、健康欠佳生过病也能买,后续产生的住院费仍然可以报销。

3、买了百万医疗,但某些疾病被除外比如乳腺、甲状腺等部位的疾病被除外承保,也可以买一份市民保作为补充。

除了以上人群外,身体健康的朋友,建议优先考虑百万医疗险,保障会更好。

比如30岁男性选择尊享e生2020,每年保费293元。

以前面的林先生为例,他通过市民保报销后,自己还要掏9万;如果有尊享e生2020,这9万都能报销。

而且市民保无法报销的医保目录外费用,百万医疗也能报。

如果生病住院,经过医保报销后,个人自付超过2万的部分,可以再报75%,最高报销100万。

如果是20种药品,没有免赔额,直接报销75%,同样最高报销100万。具体的药品清单如下:

杭州市民保如何报销?

来看一个案例:

林先生因肝癌住院,医保目录内的费用一共花了20万。医保报销后,自己还要掏6万。另外,购买“乐卫玛”花了24万。

如果有市民保,林先生可以报销:

住院医疗费:(6-2)*75%=3万

特定药品费:24*75%=18万

一共报销:3+18=21万。

要是没有市民保,林先生要自己花30万。但有了市民保,自己只用掏9万,大大减轻了医疗费的负担。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈