全新升级!信泰超级玛丽3号Max靠谱吗?适合谁投保?附价格表

6月升级归来——超级玛丽3号Max又是一王炸产品,超级玛丽3号Max涵盖185种疾病保障,60岁前,重疾赔付180%,中症赔75%保额,轻症赔55%保额。重磅来袭!这个6月,信泰超级玛丽3号Max升级归来,升级后的超级玛丽3号Max从60岁前重疾额外赔付60%升级到80%;可选癌症二次赔付从120%保额升级至150%保额,诚意满满,实至名归。

一、超级玛丽3号Max投保规则承保年龄:28天至55岁保障期限:至70周岁/终身缴费期间:一次交清/5/10/15/20/30年交等待期:90天

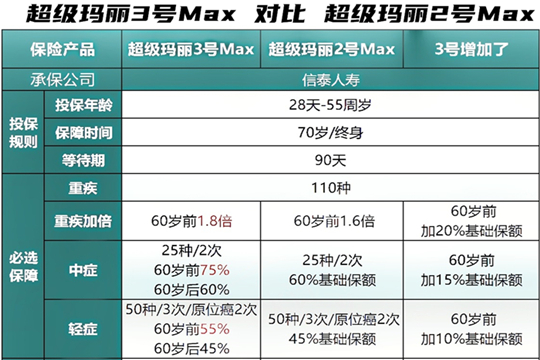

二、超级玛丽3号Max好不好保什么?具体保障如图:

超级玛丽3号Max涵盖110种重疾+25种中症+50种轻症疾病保障,并且超级玛丽3号max重疾险的保障责任很全面,并且轻、中症和重疾在60岁前都能额外赔付一定比例的保额,保障非常充足,还可以附加癌症2次赔和特定心脑血管疾病2次赔,这两项责任的赔付比例也很高。据统计99%的人都买错了保险,点击免费在线咨询,我们一起成为对的人!

三、超级玛丽3号Max有哪些优点?1、110种重疾+25种中症+50种轻症,疾病保障全面2、60岁前重疾额外赔付80%3、60岁首次轻症赔付比例高达55%;4、60岁前首次中症赔付比例高达75%;5、恶性肿瘤额外赔付比例提高到150%;6、特定心脑血管额外赔付比例提高到150%7、一次交清/5/10/15/20/30年交,缴费期间灵活可选

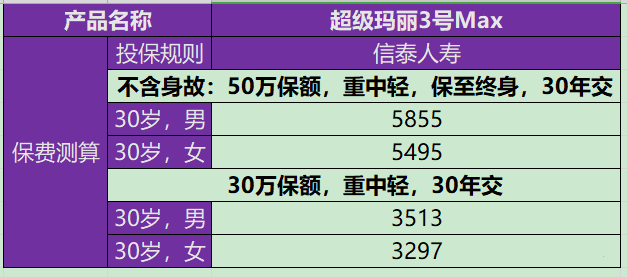

四、超级玛丽3号Max多少钱?作为一款重疾险,超级玛丽3号Max贵吗?多少钱?小编准备了这款产品的费率表,供大家参考。↓

从费率表中可以看出,超级玛丽3号Max升级了一系列保障,哪一条拿出来都很不错,价格只增加了几百,很便宜啊。谈癌色变”几乎是每个人面对这一噩耗时通用的态度。癌症为什么那么可怕?因为一纸确诊书,敲碎的不只是生命的希望,同时也成为了金钱的吸入口!所以必备一款重疾险显得十分重要,这次超级玛丽3号Max全新升级归来,带来了一系列实用性保障,还没来得及配置重疾保障的,这款产品会是个不错的选择!

对比市面上的重疾险,信泰超级玛丽重疾险3号Max轻症、中症首次赔付额度高,优势非常明显:信泰超级玛丽重疾险3号Max轻症比例分别是55%/45%/45%,中症比例分别是75%/60%

1. 守卫者3号轻症比例分别是30%/40%/50%,中症比例分别是50%/60%;

2. 百惠保轻症比例是40%/45%/50%,中症比例分别是60%*2;

3. 嘉多保轻症比例是30%/35%/40%,中症比例分别是50%*2;

4. 六六六轻症比例是30%*3,中症比例分别是50%*2;

5. 倍倍加轻症比例是45%*4,中症比例是60%*2;

6. 三峡钢铁战士1号轻症比例是40%*3,中症比例是60%*2;

7. 百年康惠保2020轻症比例是30%/40%/45%,中症比例是60%*2;

8. 海保芯爱2号轻症比例是30%/35%/40%,中症比例是50%/60%;

9. 昆仑健康保2.0轻症比例30%/40%/50%,中症比例是50%*2;

10. 瑞华康瑞保轻症比例是30%*3,中症比例是50%*2……

可以看到,大多数重疾险轻症及中症赔付额度都是递增的,但从实际情况来看,首次赔付比例高更有实际意义。 在首次赔付额度上,信泰超级玛丽重疾险3号Max可以说是碾压式的;在剩余的2次赔付中,额度也居于市场前列。 从赔付次数来看,大多数产品也不超过3次,当然超过3次也大可不必,那时候多半已经发展到重疾了。

如果能在中症乃至轻症的阶段就接受良好的治疗,且不说升级为重症的风险降低,患病后的预后也会更好,这就是保险公司设置轻症、中症的意义。 信泰超级玛丽重疾险3号Max能够考虑到现实情况,把最为重要的首次赔付比例大幅提高,确实是诚意十足的体现。想要入手的朋友,确实不必再犹豫了!

信泰超级玛丽3号保障解读

1、重/中/轻症

超级玛丽3号max,重/中/轻症的首次赔付比例是当前最高的!

首次重疾:60岁前赔180%;

首次中症:60岁前赔75%,限1次;

首次轻症:60岁前赔55%,限1次;

换成数字就是,买50万保额,重疾最多赔90万,中症最多赔37.5万,轻症最多赔27.5万;

我一直很认可与其多次赔付,不如提高首次的赔付额度,这款产品就做到了,更贴合消费者的需求。

2、轻症特色

超级玛丽3号max,十一种高发轻症保障很全面

除此之外,“极早期恶性肿瘤或病变“可赔2次,赔45%且没有间隔期,原位癌就是其中一种,而它也是理赔第三的高危疾病。

除了包含原位癌外,还包含另外4种疾病,这些都可以赔2次,且没有间隔期!

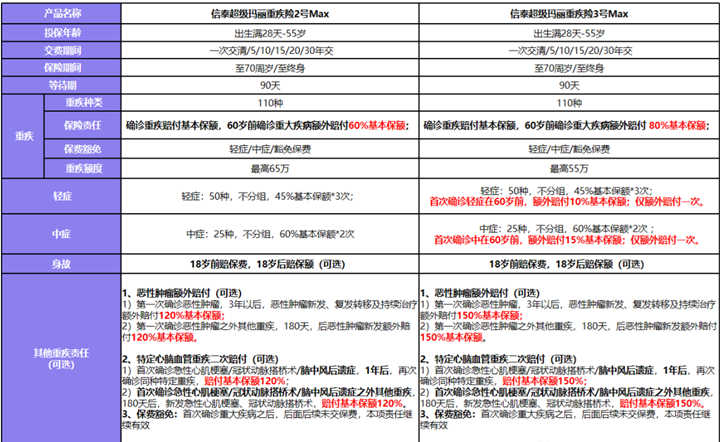

3、附加项:癌症二次理赔

赔150%的保额,市场比例最高,间隔期最短,

癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔。

4、附加项:3种高发心脑血管

3种高发心脑血管重疾二次赔150%

现在心脑血管的发病率例居高不下,针对于高发的这三种,超级玛丽3号max,可以进行二次赔付150%保额。

首次重疾:不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔150%;

首次重疾:为这3种疾病,间隔1年后,再次确诊为同种疾病,可再赔150%;

比如:买的50万保额,首次因为急性心肌梗死,60岁前赔90万,隔了1年后,再次确诊为急性心梗,可再赔75万!

解析说明:

如果同时附加心脑血管疾病二次赔、癌症二次赔,两项责任互相独立,比如赔了癌症二次,心脑血管疾病二次赔仍然享有保障!

但癌症的二次赔付需要等三年以后,依然用上面的例子,在附加了癌症二次赔付的基础上,还可以领到保额的150%,那就是75万,是不是还不错~

5、核保问题

产品优秀,当然核保也是比较严的。

乳腺结节、甲状腺结节,1、2级标体;0、3级除外;

高血压得低于(150/100);

乙肝小三阳,无其他异常,肝功能不超过正常值上限的1.5倍,可加费承保 (其它重疾险有机会正常承保)

6、超级玛丽3号max的1个不足:

附加险心脑血管疾病二次赔中,脑中风后遗症要求为新发。

即前后两次脑中风,发病部位需为不同,第一次为左脑,那第二次就要为右脑,这就很有难度了,因为从医学上讲,发生脑梗,同一部位的再梗的概率更高一些。

二、同类产品对比

1、看重首次赔付额度:超级玛丽3号max

60岁前,首次重疾赔180%,中症75%,轻症55%,目前是业内最高的,这样不用等着第二次出险了,第一次就可以把两次的赔偿额度都拿到手了!要啥自行车啊!

2、看重心脑血管保障:选达尔文3号

达尔文3号,轻症、中症、有高发项的二次赔付,并且是产品本身自带,不需要额外附加,而超级玛丽3号max除了极早期的恶性肿瘤其他项需要进行额外附加,如果比较关注二次心脑血管的保障,可以选择达尔文3号。

毕竟轻症中的3种疾病:不典型心梗、微创冠状动脉搭桥术/介入术,都属于高发项,他这里赔付很宽松:“不限同种复发”

3、看重前症保障:选康惠保2.0

康惠保2.0最大的特色是含前症保障,比轻症还轻的疾病,可赔1次,赔15%,降低了重疾险的理赔门槛,但首次赔付的比例和另外2款产品而言还是稍显逊色的。

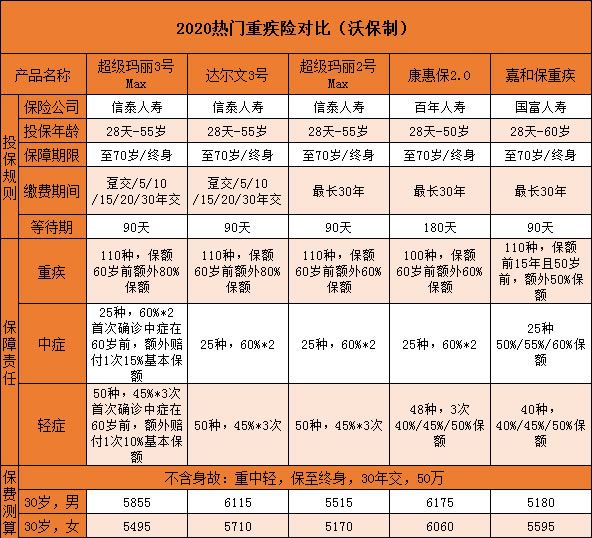

三、费率表

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家为您解惑关于保险和理财的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈