定期寿险与终身寿险的区别是什么?定期寿险怎么买合适?

寿险是每个人,特别是家中顶梁柱必备的保险,因为即使他们倒下了,还能留下一笔财富给家里。

不过寿险又分为终身寿险与定期寿险,要怎么选呢?

定期寿险与终身寿险的区别

按保障年限划分,分为定期寿险和终身寿险:

终身寿险,因为其特殊性,更多是为了实现资产传承、资产保值和资产隔离。

定期寿险因为杠杆高,更多是保障家庭经济贡献者,特别是家庭经济支柱,防止身故或全残风险发生时,对家庭经济造成毁灭性打击。

所以相对来说,定期寿险更受欢迎。

定期寿险怎么买合适

1、看健康告知

定期寿险健康告知普遍宽松,比如有些产品不问结节、有些产品不询问乙肝等等。

那如果有相关异常告知,就尽量选择这类不询问的产品。

毕竟,再好的产品,健康告知无法通过,对我们而言也是不合适。

2、确定保额

俗话说,买保险就是买保额,特别是像重疾险、定寿这类的定额给付型险种。

沃保君觉得,寿险保额=家庭负债+家庭责任*5年-家庭储蓄,其中,

家庭负债:车贷、房贷等

家庭责任:子女教育、父母赡养、对另一半责任等等

家庭储蓄:家庭存款总额等

如果受预算限制,至少应该覆盖家庭负债,保证风险发生时房子不至于被银行收走。

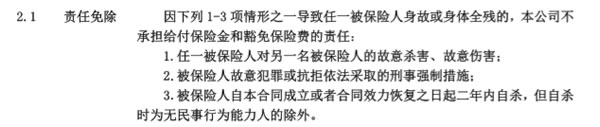

3、看免责条款

免责条款应越少越好,这样能最大限度发挥定期寿险的保障意义。

常规来说,最好的选择就是仅包含如下这3条免责:

特别需要提醒的是,有的定寿虽然便宜,但免责中多了酒驾、无证驾驶。

当然,我们不能酒驾,可谁也无法保证不会发生这种特殊情况。

至于无证驾驶这个,摩托车、不合规电动车都属于机动车行列,但有几个人在“有证驾驶”?

所以,如果出行方式以电动车、摩托车或者开车为主,建议选择不对酒驾、无证驾驶免责的产品。

4、看价格

定期寿险责任很简单,只要不属于免责范围,基本不会有理赔纠纷。

那如果按上述三点选下来,有多款产品符合需求,那就可以考虑选个便宜的。

到此,相信不少人会有这2个疑问:

定期寿险,应该选择保障多少年

保障期限,应覆盖主要赚钱阶段,或房贷、车贷等债务偿还期即可。

比如保障至60岁/70岁,房贷车贷基本还完,孩子也已工作且自食其力,自己也即将退休,这个时候可以卸下家庭重担了。

定期寿险,缴费期怎么选最好?

缴费期限越长越好,一般选择30年交,不仅每年保费更低,经济负担小,而且杠杆高。(若不幸英年早逝,相当于只交很少的保费就可以获得高额的保障了)

直接点击在线咨询或者在文章末尾留言,可免费获得1次保险专家服务。有沃保,买保险从此不上当!

沃保君小结

保险产品琳琅满目,对于小伙伴来说可能真的很难选。定期寿险也是各家保险公司的“必争之地”。

很多小伙伴不喜欢这类产品,认为不吉利,但是人终有一死,活着的时候就要想到自己身上的责任。万一人没了,父母妻儿怎么办?

定期寿险,保费便宜,杠杆作用更强,是沃保君最推荐的保险之一。

-

- 0

微信扫一扫

分享至好友和朋友圈