海保嘉佳保深度测评!得了重疾照样返还两全,值得买吗?

今天给大家测评的这一款多次赔付重疾险,曾经号称超级玛丽多倍版,升级后现在的艺名叫嘉佳保,合同上叫倍加尔保(尊享版)。

经过小沃的仔细研究,可以拍着胸脯说,它一经上市必将成为一款爆品!

因为亮点太多了!

海保人寿是一家新保险公司,于2018年5月23日正式获得中国银保监会批复,注册资金15亿人民币,是第一家在海南省筹建开业的全国性保险法人机构。

为了打出名堂,在产品设计上可是卯足了劲。

嘉佳保不光保障全面、赔付杠杆相当突出、价格更是亲民,无论横向(保障责任)还是纵向(保障杠杆)都是冲着市场最优的产品来的。

这对于消费者来说无疑是好事。

嘉佳保基本产品形态:

逐步解读每项保障内容:

A、基础保障部分

① 110种重大疾病:分6组(癌症单独分组),每组赔付1次,一共可赔6次,分组科学且合理;

多次赔付的重疾险,就是不同重疾可以分别获赔的重疾险。

想要买保险“一步到位”,那么多次赔付的重疾产品无疑是一个好的选择。

递增保额赔付:依次是100%保额→110%保额→120%保额→130%保额→140%保额→150%保额。

这是现在多次赔付重疾的主流趋势,非常给力。

60岁前发生重疾,可额外赔付35%基本保额,不限首次。

除了增额赔付之外,每次都能额外获赔35%基本保额。

买50万,60岁前首次罹患重疾可以获赔67.5万,第二次罹患重疾可以获赔72.5万,第三次可以获赔77.5万,依次类推。

目前多次赔付的重疾中,更多的是指定年龄之前(通常为50岁或60岁)首次发生重疾,可额外获赔。

嘉佳保是60岁前不限次数可增额赔付,也是目前多次重疾中首次引进这个责任。

需要注意的是,如果选的是定期保障,不享受该项增额赔付的福利。

② 25种中症:不分组、无间隔、递增保额赔付2次,依次为50%→60%基本保额。

③40种轻症:不分组、无间隔、递增保额赔付3次,依次为35%→40%→45%基本保额。

轻、中症的赔付次数、赔付额度都是市场的主流水平。

④ 身故保障:18岁前赔付保费,18岁后赔付保额。

⑤ 被保人重疾、中症、轻症豁免。

基础保障:轻中重疾分别多次递增保额赔付,身故必选。

⑥ 高龄特定重大疾病失能保险金:60岁后首次罹患特定重疾,赔付重疾保险金后,第二年开始每年额外给付10%基本保额的失能保险金。

有的朋友很喜欢增额赔付,但是现在市场上的重疾险增额赔付都有年龄界限,60岁后就不再增额了。

嘉佳保考虑到这一点,设置了高龄特定重疾失能保险金。

若在低龄发生重疾,增额赔付高保额对冲收入损失;若在高龄首次发生特定重疾,也可以获得额外津贴赔付。

B、可选保障部分

① 恶性肿瘤医疗津贴保险金:罹患恶行肿瘤并申请重疾理赔之后,因恶性肿瘤在医院治疗、随诊、复查,第二年到第六年每年依次给付30%、30%、30%、20%、20%的恶性肿瘤医疗津贴保险金。

不限于首次重疾必须是癌症,而是只要罹患癌症,就能触发津贴责任。

因癌症接受相关治疗、随诊或复查就可以获得赔付,不再以复发、转移、

心法、维持为赔付条件。

相比于其他保险附加的癌症二次赔付,显然嘉佳保的癌症津贴门槛更低。

癌症治好了,照样可以每年领取津贴,可以领5次,一共130%基本保额。

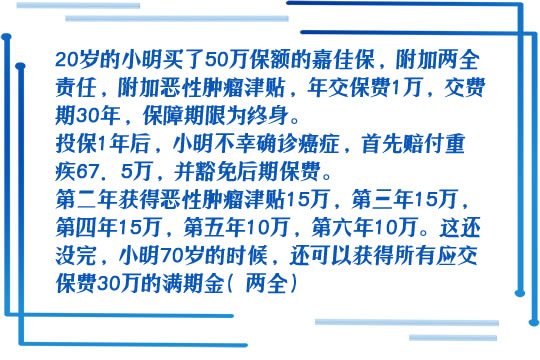

买50万,罹患癌症获赔50万,第二年生存获赔15万,第三年15万,第四年15万,第五年10万,第六年10万,发生癌症后生存超6年,共计获赔115万!

结合大多数癌症高治疗费用、长治疗周期、低生存率(当前)的特点,全面强化癌症保障。

这也是市场上首次出现的癌症生存津贴责任,不要求必须在癌症状态,非常实用,这一条要给海保人寿点赞!

② 投保人豁免:缴费期间内,投保人在等待期后确诊合同中约定的轻、中、重疾、身故或全残,免交后期保险费,合同继续有效。

③ 可附加满期生存金(两全):被保人在约定时间仍然生存,给付满期保险金,合同继续有效。

就是通俗说的到期返还保险费。

过往小沃是不建议购买两全责任的,因为其他重疾险的两全责任,除了会让价格变得很贵,更重要的是一旦理赔重疾,两全责任就终止了。

但是嘉倍保重、中、轻症理赔不影响两全返还!

除非重疾赔付达到6次,或身故,主险责任终止,返还责任才失效。

而且重、中、轻症后保费豁免,豁免的保费会视为已缴纳,满期返还时会包括豁免的保费。

举例:

算下来,共计获得了162.5万的保险金!小明共计交纳保费1万。

这种两全,是我想要的两全。

嘉佳保产品亮点:

嘉佳保除了上面讲的两全、癌症津贴、增额赔付等优势之外,还有不少可圈可点的地方。

一款产品保障再好,但是门槛很高,买不了也没什么用。

嘉佳保不仅保障好,各方面要求也很宽松,比如:

① 投保职业限制宽松,1-6类都可以投保

多数重疾险限制1-4类职业才能买,嘉佳保5-6类职业也可以购买,算是高危从业者的福音。

常见的5、6类职业比如伐木工人、钢筋工人、建筑工地施工人员、电线架设及维护工人、货车司机、空调装修人员等,嘉佳保都可以承保。

② 健康告知仅6条

很多重疾险都有孕妇询问和投保限额的询问,嘉佳保并没有特别提到这两条。

没问,就可以不说。

③ 1级高血压可不用单独做健康告知直接投保

这个算是市场的主流水平。

④ 支持智能核保和人工核保

如果健康情况不符合健康告知的要求,可以通过智能核保进行判断。

如果没法通过健告或智核判定,也支持提交材料人工核保。

⑤ 常见病核保宽松,有机会标体通过

常见的甲状腺结节、乳腺结节,2级以内有机会标体承保。

乙肝病毒携带、乙肝小三阳肝功能在1.5倍正常值以内都有机会标体承保。

⑥ 支持医保卡代刷核保

医保卡代刷一直都是核保中比较敏感的事项,有的公司一旦发现医保卡外借,连核保机会都没有。

这一点海保人寿很人性化,给了有类似情况的消费者核保机会,非常好。

⑦ 支持复议

因结节导致除外责任的消费者,比如甲状腺结节、肺结节等,2年后有重新审核的机会,经过治疗恢复健康的,有机会去掉除外责任,以标准提继续承保。

务必如实告知健康状况,避免后续引起理赔纠纷。

不足

世上难两全,虽然嘉佳保的产品亮点很多,真的想要鸡蛋里面挑骨头,也能挑出几点来。

① 终身责任强制捆绑高龄失能保险金

包含的8种高龄特定重大疾病,缺乏最高发的脑中风后遗症,其他8种疾病理赔条件略微严苛,获赔概率一下就小了很多。

保费却因此贵了不少。

算是一个槽点。

② 定期责任不可以附加重大疾病额外保险金

如果选的是保30年、保至70或80周岁,重疾赔付基本保额,不可以增额赔付,略微严格。

这算是另一个槽点。

总的来说,海保嘉佳保的保障亮点很多,但相应的保费也是比较贵的。还是要强调一下,不是所有小伙伴都适合多次赔付重疾险的。

如果预算没有那么多,单次赔付的重疾险也是不错的选择,性价比更高一些。

对于预算充足、想买多次赔付型重疾险,看重癌症津贴和养老补充的朋友,海保嘉佳保是个不错的选择哦~

今天的文章就分享到这里,如果想要了解更多高性价比的产品,可以在线咨询,小沃随时为您解答疑惑哦~~

-

- 0

微信扫一扫

分享至好友和朋友圈