原来对保险误解这么深!你买对了吗?

有的人可能进而将这种“望文生义”衍生到生活中,例如保险。意外险就是什么意外都赔、万能险就是万能的……

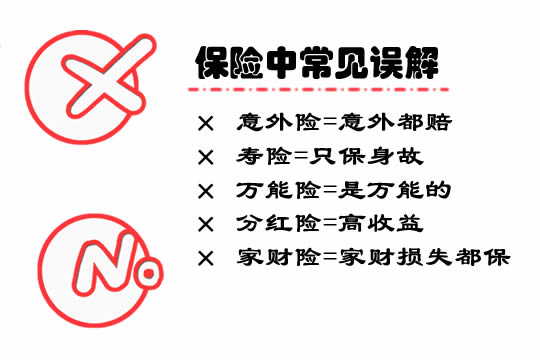

今天小沃就来跟大家聊一聊保险中常见的误解有哪些!

●意外险=意外都赔

意外险的保障内容主要包括意外伤害给付和意外伤害医疗。

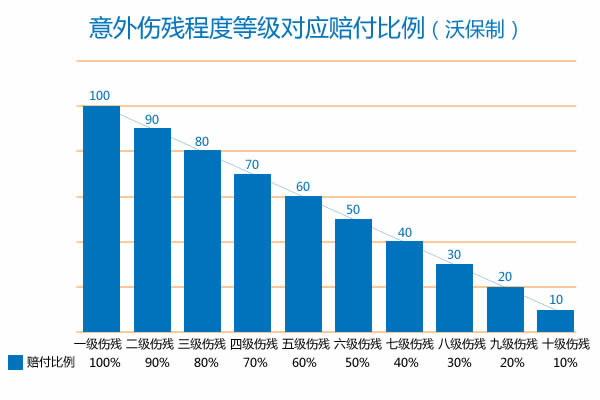

意外伤害险赔付范围包括因意外造成被保险人伤残或身故,不包括期间所用的医疗费用,属于给付型的险种。身故就是指因意外伤害发生了死亡;意外伤残保障的内容依据行业发布的《人身保险伤残评定标准》,分为1-10级。如下图所示:

意外医疗就是指被保人因遭受意外伤害并由此产生医疗费用开支,按照合同约定进行报销,通常包含意外门诊、急诊医疗费、住院费的报销等。意外医疗为报销型,具有损失补偿性质。

很多人把意外伤害险和意外医疗险混淆,就会误认为只要发生了意外,意外险就应承担包括医疗在内的所有责任。

举个例子,假如小明走在路上被汽车撞到。

1、小明当场身故,赔付意外伤害保险金。

2、小明轻微擦伤,不构成伤残,不给付意外伤害保险金。但假如小明购买的意外险包含意外医疗。

那小明去医院处理伤口产生的医疗费用是可以报销的。

简单来说,意外伤害险主要赔付大意外(造成伤残或身故),通常为一次性赔付,与治疗费用无关。意外医疗险则主要赔付小意外,对意外引发的医疗费用单独给付。

此外,还有责任免除、一些看似意外而不符合意外定义的情况(比如猝死等)也都是不赔的。

注意:价格接近的情况下,优先选择带有意外医疗的,那么日常生活中因意外导致的小额医疗也可以用保险报销。

●寿险=只保身故

寿险以被保险人的寿命为保险标的。

按照一般思路:早逝一定有风险,如果正值壮年早逝,上有老下有小,可能还有房贷车贷,对于家人来说家庭经济支柱倒下会带来很大的经济损失,所以很多人会选择购买寿险来防范早逝风险。

早逝的风险大家都能理解,但很多人往往忽视了活得久的风险。赵本山在小品《不差钱》中说过——人这一生最最痛苦的事:人还活着,钱没了。长命百岁是很多人的追求,但如果步入晚年没有持续的经济收入和充足的储备,饱一顿饥一顿、不敢生病不敢消费,这时候的长寿何尝不是一种风险。

而人寿险很体贴地考虑到了这一点,以被保险人的生存或死亡为给付条件。

大家比较熟悉的定期寿险、终身寿险是以被保险人的死亡作为给付条件,简单来说,在保险期间内发生身故或全残,其受益人就可以得到一笔保险金。

而生存保险是指被保险人必须生存到保单规定的保险期满时才能够领取保险金。

生死两全保险,则是生存保险和死亡保险的结合。被保险人在约定期间内身故,受益人领取身故保险金;被保险人生存至约定期满,则领取期满金。养老保险也是生死两全保险的一种。

所以从保障范围和定义来说,人寿险不止保身故,还保生存。

注意:如果预算比较有限,优先选择定寿,杠杆高,被保人身故或全残可以给家人留下一笔保险金;如果需要养老的话,终身寿险和养老年金都是不错的选择,当前股市震荡,终身寿和养老年金相较之下,更为稳健,且长期利率也较高。

●万能险=是万能的

小沃经历过WiFi万能钥匙和手机万能充的年代,万能听起来就很厉害,以一当百的即视感!

万能险,有人可能会这么理解——可以应对各种风险,有了万能险就可以不用买别的保险。

其实,万能险是变额寿险,也叫投连险,兼具保障和理财功能。

其“万能”主要表现在交费灵活、保额可调整、保单价值领取方便等方面。

1、交费灵活:可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过三五年或更长时间之后再继续补交保费等,还可以一次或多次追加保费。

2、保额可调整:可以在一定范围内自主选择或随时变更“基本保额”。

3、保单价值领取方便:可以随时领取保单价值金额,作为子女的教育金、婚嫁金、创业金,也可以用作自己或家庭其他成员的医疗储备金、养老储备金等。

万能险说到底就是交费、领取比较灵活,具有理财功能的寿险。

注意:从保障功能来看,万能险并万能,解决不了意外风险、抵御不了疾病风险。

想要一张保单解决所有保障并不合算,市面上重疾医疗意外各种险种捆绑的保险也有,但往往性价比不高。应对不同的风险还是要具体问题具体分析。

●分红险=高收益

分红保险依据功能,可以分为投资和保障两类。

投资型分红险保障功能相对较弱,多数只提供人身死亡或者全残保障。保障型分红险主要是带分红功能的普通寿险产品,这类保险侧重人身保障功能,分红只是作为附加利益。

分红收益主要来源于该险种投资账户的可分配盈余,红利将按照公司每年的经营投资状况分配,没有确定额度。所以,分红险不一定等于高收益!

注意:买保险就是买保额,保障优先,再谈理财。建议备足了充足的保障型保险后,再来考虑理财型保险。

●家财险=家财损失都保

今年1月重庆一小区发生火灾,火势迅速蹿升,目击者称3分钟2楼直接烧到30楼,堪称新年第一火。

很多人投保家财险的初衷很简单,希望保障房子及房子内的一切。

投保了家财险就等于万事大吉?不然,家庭财产保险的投保范围一般包括房屋主体与室内附属设备及室内装潢,保障因火灾、爆炸、飞行物体及其他空中运行物体坠落等原因造成的损失。

前阵子有朋友向小沃抱怨,我明明买了家财险,家里遭小偷,偷了电脑,为啥不赔。如果是人为盗抢导致的损失,一般的家财险是不保障的,需要由家庭财产盗抢保险来保障。室内财产盗抢险保障的是因遭受盗抢而丢失的室内财物,包括家用电器、服装、家具等,并不包括现金和首饰,如果想要保障现金首饰等只能通过附加现金首饰防盗险来专门应对。

注意:家财险的保障范围比较窄,可以通过室内财产盗抢险、现金首饰防盗险、第三者责任险、管道破裂及水渍保险等附加险来扩大保障范围。

只通过险种名称来对其下判断,可能会想当然地扩大或者缩小了保障范围,还是那句话,投保前一定要了解清楚再入手,糊里糊涂地买了,可能会导致理赔时才发现问题,无法发挥保障的真正作用。作为门外汉来说,想短时间内掌握充分的保险知识确实有些困难,这时候我们可以求助专业的保险顾问,比如中民保险网一对一保险顾问服务,专业、经验丰富、立场中立,可以解决投保前的疑惑、协助通过健康告知,发生理赔也有理赔专员跟进,省时又省力。

今天的文章就分享到这里,如果还有疑惑或想了解更多保险配置方案,可以给小沃留言,我们随时为您解答疑惑哦~~

-

- 0

微信扫一扫

分享至好友和朋友圈