男性重疾险,国富嘉和保70岁不含身故版将下架!

国富嘉和保男性投保的价格简直不要太便宜,甚至会比女性投保还要低。这么一款极致低费率的产品70岁无身故版就要下架了,有需要的要赶紧看了。

国富嘉和保作为一款消费型的重疾险,可以选择保至70岁,并且交费期可以选择30年交,没有其他的限制,没有充分的减轻投保人的经济压力。

市面上大部分的重疾险都不能这么选择了,连之前号称全网最便宜的昆仑健康保2.0也取消了70岁的版本。

虽然小沃之前有建议说健康险最好选择保障终身的,但是在钱不够的情况下,可以选择定期消费型重疾险作为自己的第一份健康保险,在之后经济能力足够了之后再投保终身重疾险作为补充。

因为保险这种东西,保障终身的肯定会比只保障一段时间重疾险的贵。你想呀,花同样的钱,保30年的时间和保至终身的,能得到的保障肯定不一样。所以当又想要保障,钱又不够,小沃就很推荐选择定期重疾险了。

而国富嘉和保在定期重疾险中又是佼佼者,它男性投保价格低,在合同约定的条件下确诊了重疾还有额外的保额,相当于花一份重疾险的钱,可以拿到两份保障,你说划不划算。

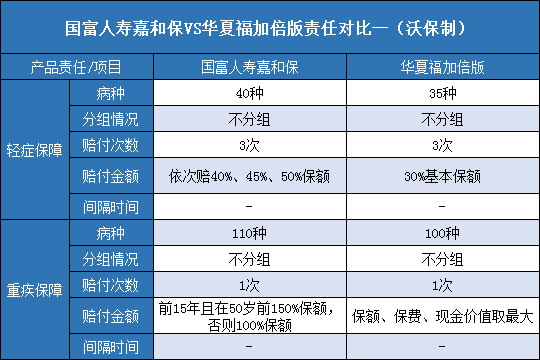

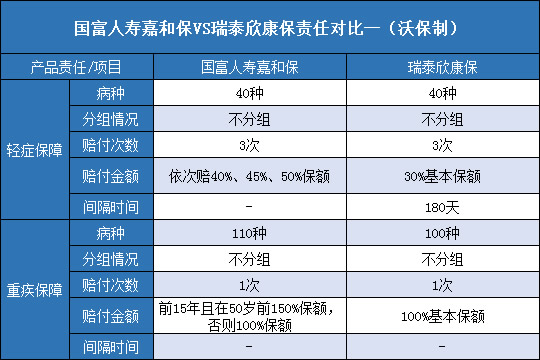

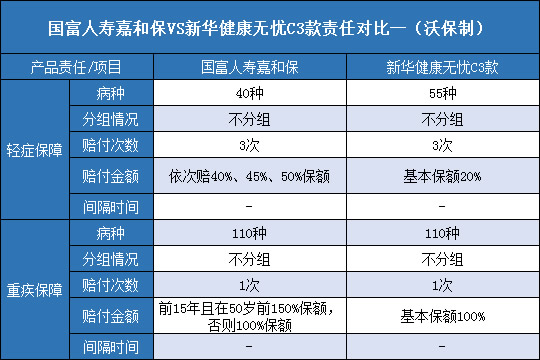

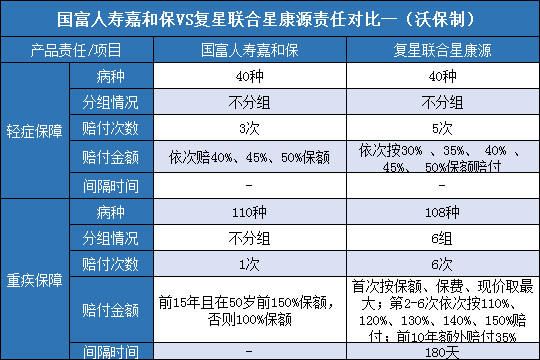

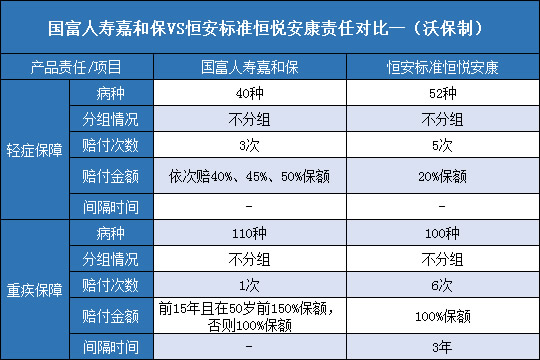

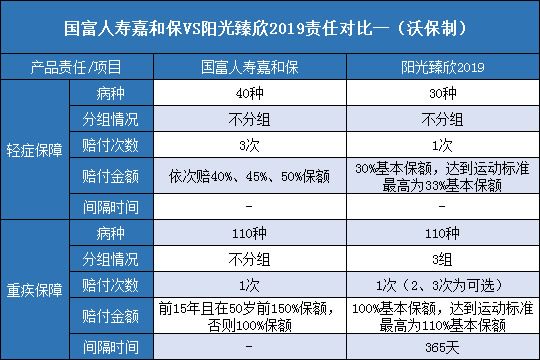

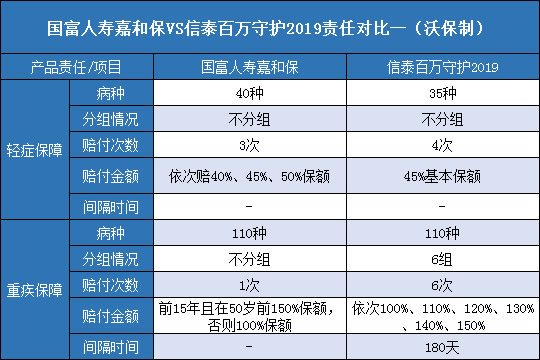

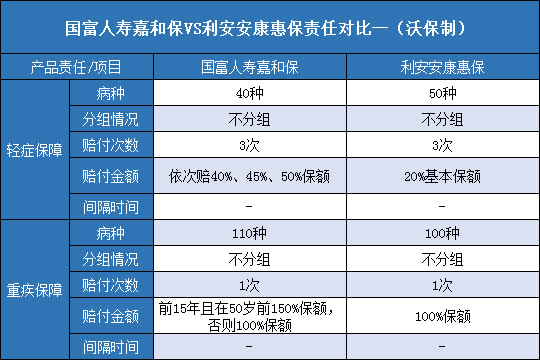

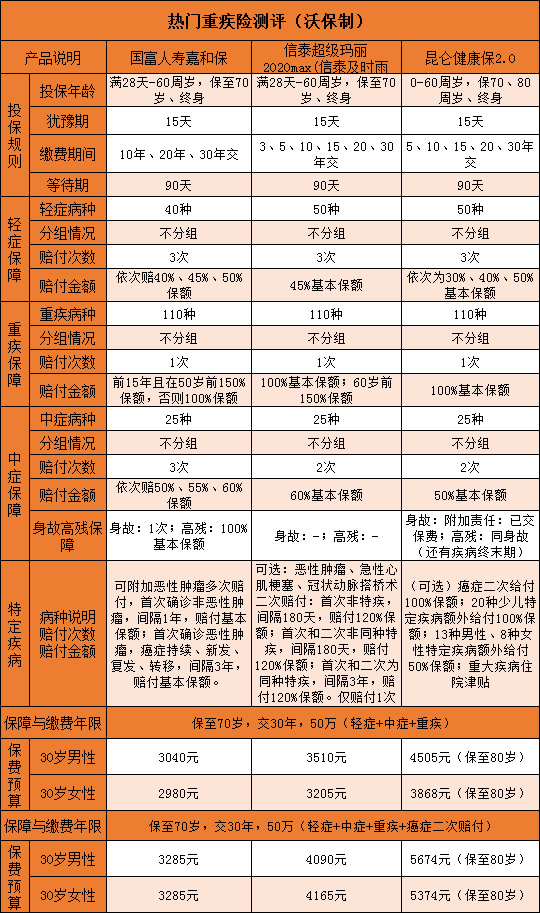

当然,市面上还是有能保至70岁,还不包含身故责任的重疾险的,小沃这就把他们放在一起对比看看,顺便把取消了保至70岁的昆仑健康保2.0也一起对比一下。

由上面的表格我们可以看出:

在附加了癌症二次赔付保障后,国富嘉和保价格最便宜,性价比最高。

而信泰超级玛丽2020max癌症二次可以赔付120%,还有心血管疾病保障,所以价格更贵一些,但是保障更加全面。

国富嘉和保和信泰超级玛丽2020max重疾都有额外赔付,信泰超级玛丽2020max在重疾额外赔付上更有优势,因为它的限制更少,只要在60岁前确诊重疾都可以获得150%保额的赔付,假如保额投了50万,就是可以得到75万元!

小沃总结

我们其实可以看出国富嘉和保的优势就在于价格便宜,保障也足够,非常适合作为普通家庭投保的第一份重疾险。

不过3月17日18:00后,国富嘉和保的不含身故责任保至70岁的版本就下架了,想要投保的可以尽快留言咨询我。当然想要了解其他保险的也可以给我留言,我随时在这里为您解答。

-

- 0

微信扫一扫

分享至好友和朋友圈