给孩子买保险了吗?这些掏心窝的建议你一定要听

作为家长,自然是想要给孩子最好的爱和呵护,看到孩子磕磕碰碰都心疼不已,更别说小孩子生病了,恨不得自己生病去替代孩子。所以为了孩子能够健康的成长,给孩子全面保障,为爱未雨绸缪,渐渐成为年轻爸妈的刚需。

从孩子出生就开始张罗买保险的家长有不少,都想把最好的给孩子,认为越贵的就越好,却往往忽略了是否合适,因此容易买错,陷入各种各样的误区。今天我就和大家说说,如何给孩子挑选适合的保险?且保障全面又划算?主要内容如下:

●给孩子买保险前,要注意这3点

●孩子保障的配置思路

●配置方案推荐

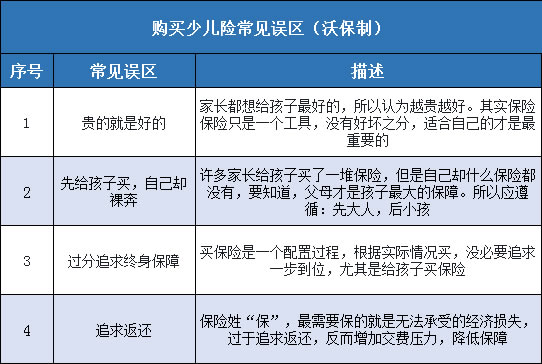

一、购买少儿险要注意的事

许多家长不了解保险,但又想给孩子做足保障,不是跟风买,就是随便买,往往挑不到合适的,容易踩坑,我总结了以下四个常见误区:

以上这几个误区,相信不少家长都踩过坑,所以,在给孩子买保险前,一定要遵循以下三个原则:

①先社保后商保

社保是最基础的保障,可以报销我们基本的医疗费用,保费低,没有门槛,每个人都可以买。在给孩子买保险前,一定要先给孩子办少儿医保,然后再配置商业保险,更便宜,两者搭配,才能让保障发挥全面。

②先大人再小孩

不管是否买保险,都要记住大人永远都是孩子最坚固的后盾,保险保的是风险发生后的经济损失,先给孩子买保险,会让我们的财务风险更大。

假如孩子发生了什么疾病和意外,大人还可以努力赚钱甚至借钱为孩子治病,但要是大人出了什么意外,那给孩子交保费的钱都没了,保障自然也就断了。所以在家庭经济支柱买保险的这件事上,一定是优先于孩子的。

③先保障后理财

市面上的理财产品也不少,有不少家长会被返还型,分红的产品所诱惑,痴迷于保险理财。有理财的想法不是不好,但是不管买什么产品,都一定要给孩子先做足最基本的健康保障后,再考虑理财。不然等大病来临,理财的收益也不够弥补支出。

了解了这三个原则后,再来说说如何给孩子配置保险?

二、孩子保障配置思路

我们买保险,无非是为了转移风险,防范当意外和疾病来临时,不会因为经济损失而改变生活。而小孩子没有收入,所以从风险分析,最主要就是通过保险来转移意外和疾病的风险。

所以,小孩需要配置的就是以下三大保险:

1、意外险:转移高发的意外风险

根据相关数据显示,全世界每年有100多万14岁以下的儿童死于意外伤害,中国每天约150名儿童因意外失去生命,且意外伤害占儿童死因总数的26.1%。

爱玩好动是孩子的天性,对世界各物充满好奇,总喜欢去摸索,磕磕碰碰都是难免的,因为意识不到危险,所以发生的风险并不低。因此,给孩子挑选一款意外险很有必要。

虽然银保监会对未成年人的死亡保险金给付有20万的限制,但要注意的是,少儿意外除了保身故,还保残疾,残疾的给付金额是不受限制的,所以保额也可以适当多买一些,毕竟意外险保费便宜,保额高,是高杠杆的险种。

2、重疾险:转移大病风险

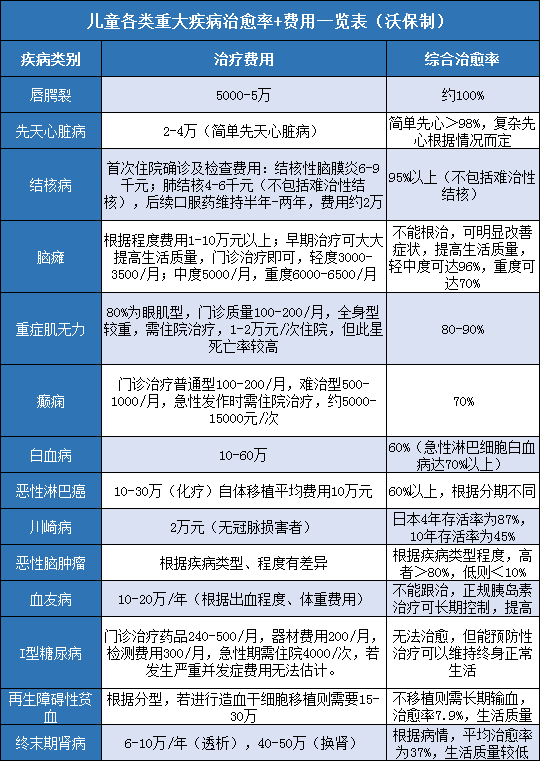

小孩在成长阶段,由于身体机能发育还不完善,所以抵抗力比大人弱,加上现在环境污染等原因,儿童患病的风险也在不断上升。

如手足口病、白血病、小儿麻痹症等都是少儿高发疾病,且治疗都需要几十万的费用,足以拖垮一个中产家庭,所以可以利用重疾险,来分担孩子的费用支出,转移大病风险。

成人重疾险,可以考虑保障期限长久一些,但是购买少儿重疾险,在预算有限的情况下,没必要追求终身保障,一步到位,可以先选择保障30年,因为保险是逐渐配置过程,以现在医疗技术的发展,未来重疾险的保障可能也会不断发生变化,所以可以等孩子长大,再根据需求配置。当然,如果家庭宽裕,想为孩子做好终身的保障,也是可以的。

3、医疗险:转移大额医疗费用风险

小孩子免疫系统还未发育成熟,容易生病,比如发烧、支气管炎、肺炎都是小孩常见病,经常要与医院打交道,住院一次,费用少则上千,多则上万,一年下来数目也不小了。所以配置一份医疗险,来转移大病大额医疗费用,也是有必要的,主要保障孩子的住院医疗、特殊门诊及门诊手术的医疗费用。

三、配置方案推荐

根据基本配置思路,我以2岁的男宝宝为例,配置了三个不同预算的保障方案,一起来看下。

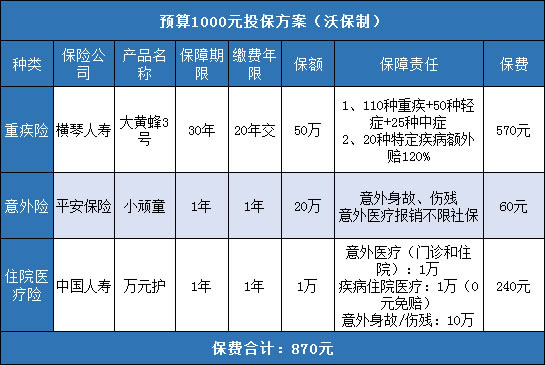

方案一:预算1000元/年

定期重疾+意外险+住院医疗险,总保费不超过1000元,最低的保费规避关键成长阶段的大风险,适合普通家庭购买。

重疾险是横琴人寿的大黄蜂3号,单次赔付,前十年确诊重疾额外赔付50%,还有20种特定疾病保障,确诊额外赔付120%,少儿高发疾病覆盖全面,整体性价比高。保障期限30年,孩子几十年的风险都不用担忧。

住院医疗险,包含门诊和住院,疾病住院医疗0免赔额,小孩免疫力低,生病都是难免的,要经常往医院跑,所以配置一份住院医疗险还是有必要的。

方案二:预算3000元/年

保障:重疾+意外+医疗

预算比较充足的情况下,可以配置更全面的保障,我将重疾险换成了妈咪保贝,延长了保障期限,保至80岁。

住院医疗险换成了百万医疗险尊享e生,保额300万,全家共享1万免赔额。保费不超过3000元,保障还是比较充足的。

方案三:预算5000元/年

这个方案重疾保障是终身,另外还加了一个定期重疾,多次赔付,保额加起来总共100万,足够了,终身疾病风险都可以不用担忧了。总共保费4000多一点,保障充足,给孩子足够的呵护。

【写在最后】

孩子在成长的每一个阶段,都面临着不同的疾病和意外风险,所以,可以通过保险来转移风险,提前给孩子规划保障,早买早划算。加上现在还处于疫情阶段,保障更是不可缺少。为孩子挑选一份适合的保障,就是给他们加一层安全带,让孩子们在未来的道路上顺利、平安。

-

- 0

微信扫一扫

分享至好友和朋友圈