投保时什么叫如实告知?哪些话该说,哪些话最好不要说?

随着现代医疗水平的进步,特别是预防医学的设备提升和大众意识的提高,现在很多人都会每年体检,对自己的身体变化有更全面的了解。但在投保时大家普遍对健康如实告知存在疑惑,因为这可是直接影响后期的理赔问题!接下来我就为大家一一解答,什么是健康如实告知?该如何告知?

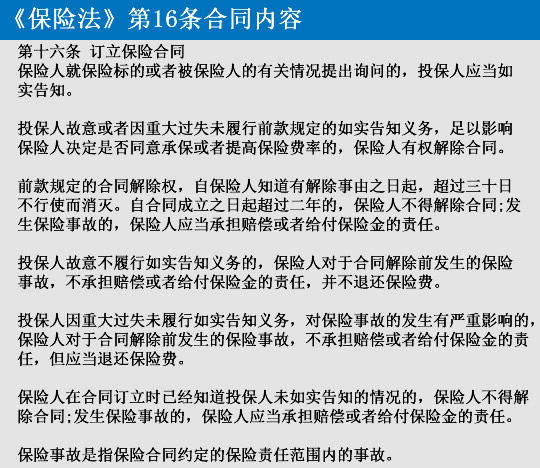

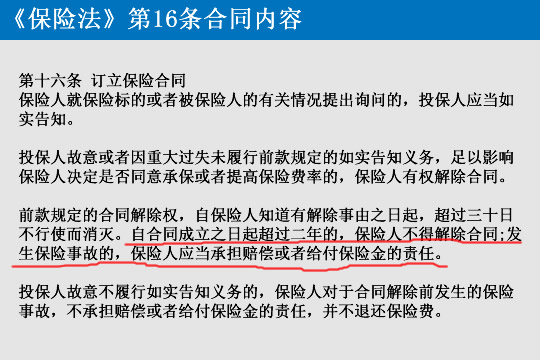

《保险法》第16条是这么写的:

这里面涉及到两个概念:如实告知和2年不可抗辩。

我们先谈一下如实告知

其实保险是最讲究诚信的一个行业。保险的基本原则之一,是最大诚信原则,这主要通过如实告知来体现。如实告知义务是指在订立保险合同之时,被保险人或者投保人必须要将保险标的中的重要事项如实告知保险人,并确保保险人能够全面、准确地掌握这些重要事项,只有这样才能够让保险人正确的认识并评估危险状况,继而决定是否承保或者在何种条件下承保。

如实告知的内容决定了保险人是否承保,也决定了后期的理赔是否顺畅。目前告知有两种形式:

一是无限告知

即法律或保险人对告知内容没有明确规定,投保人须主动将保险标的的状况及有关重要事实如实告知保险人。

二是询问告知

即投保人只对保险人询问的问题如实告知,对询问以外的问题无需告知。我国采用的即是询问告知。

既然是询问,那问就有问的范围,所以回答就有答的技巧。

在保险实务中,一般保险人将需投保人告知的内容列在投保单上,要求投保人如实填写,也就是说投保人的告知范围是保险人的询问范围。我们只需要将保险公司问的问题进行回答即可。譬如有些公司会问是否有最近2年的住院情况,那么,3年前的就不用告知,这也是对自己的一种保护。

我们来看两个案例:

案例一

2003 年 9 月,李先生向某寿险公司购买了“终身男性重疾险”,并附加“定期男性重大疾病保险”及“两全分红型保险”,保险受益人为妻子。

2006 年 7 月,李先生被确诊为肝癌,10 月底,李先生向保险公司提出理赔申请。而保险公司以“被保险人投保前没有如实告知”为由不给理赔,还解除了上述两份保险合同。之后,保险公司还给受益人寄去了“人身险理赔收据”和退还的保险费。

2007 年 8 月底,投保人病故。其妻子将保险公司告上了法院。

法院介入调查后发现:李先生的社保卡显示,从 2003 年 8 月 28 日起至投保前,从未有过乙肝疾病的诊治。此外,2006 年 7 月 27 日,他曾到市内某中医院就诊,当初并不是直接挂“肝胆科”,在医生的询诊记录中他也没提自己身患肝病十余年,而是在医生诊断时,才诊断为“肝硬化”,并打上了“问号”,同时建议李先生“转到肝科治疗”。种种情况显示,李先生当初投保的时候,可能是已经患了乙肝之类的病,但是他根本就不知道自己患有肝病,所以不存在“没有如实告知,违反合同约定”的行为。所以,法院裁定保险公司必须按合同规定进行理赔。

最后,李先生的妻子拿到了保险公司对其丈夫的理赔款。

案例二

徐女士的丈夫郭先生购买了某寿险公司的重疾险。在购买该保险之前,郭先生已在医院检查出患有慢性乙型肝炎,并接受了治疗。为了防止被拒保这种情况发生,徐女士没有在填写健康告知书时告知“曾患有乙肝”,当时保险公司也没有详细追问。

一年半后,郭先生确诊为胃癌。当徐女士向保险公司提出索赔时,保险公司以郭先生购买保险未“如实告知”为由,拒绝理赔。

由于保险公司提供的拒赔证据充分,同时徐女士也确实了解整个买保险的过程,最后,徐女士只能无奈接受了“不予理赔”的事实。

对比这两个案例,同样是买重疾,同样是保前得病,为何理赔结果完全不同呢:如实告知的关键是投保人是否知道被保险人的身体状况,换一句话说,是否是通过医疗结构诊断后知道是否有病。

所以我们一般需要如实告知的是我们自己明确知道的身体情况,依据是社保卡、医院的就医记录,体检报告等。在这里提醒一点,不要随便把医保卡借给别人使用,医保卡的记录是保险公司出险理赔时的重要证据,譬如我有很多朋友就有把医保卡给父母使用的情况,然后父母买了一对高血压糖尿病的药,到时候说不清楚了。

有时候,有客户会嫌告知麻烦或者提供材料很麻烦,或者担心身体要无法承保,选择隐瞒自身疾病情况,想利用2年不可抗辩条款来维护自身利益。

同样是第16条:前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

从目前的实际案例来看,即便过了两年,法院并没有一边倒判决保险公司一定要赔付,这方面还是要具体案例来分析了!保险如何买?物美价廉的保障是怎么样的?带病是否可投保?怎么理赔……有问题可随时在线咨询我。

我是保险专业代理人张明亮,真诚面对每一位客户,托您信任联系到我,我一定不负您的期望,为您诚心解答!

-

- 0

微信扫一扫

分享至好友和朋友圈