保险小白,应该怎么买“大病保险”?要注意哪些问题?

因此,越来越多的人开始关注大病保险,作为医保的必要补充,大病保险通常可以帮助人们转移大病发生后产生的经济压力。

那么问题来了,如何购买大病保险?我们需要搞清楚下面这几个问题:

大病保险是什么?

简单来说,是在人们发生重大疾病或意外产生了高额的医疗费用时,给予经济补偿的保险产品,能帮助人们避免“因病致贫、因病返贫”的问题。

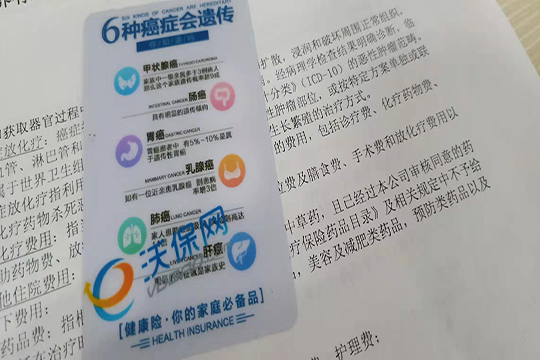

大病保险有哪些?

一般分为以下3种:

第一种:社保里的大病医疗险。

即在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的医疗保险,是对基本医疗保障的有益补充,可进一步放大医保的保障效用。

第二种:商业保险中的“重大疾病保险”。

简而言之,这是一种当被保人罹患保险合同约定类目内的重疾,且符合理赔条件时,保险公司按照合同约定的保额给予固定给付的商业保险产品。市面上的大多数重疾险都具有保障范围内确诊即赔,一次给付的特点。

第三种:商业保险中的“住院医疗保险”。

这一类保险有一个大家都熟知的名字:百万医疗险,即在保障范围内,可以报销几十万或是上百万医疗费用的一种保险产品。

除了保额高,商业医疗险还具有保障范围广的特点,即保障范围内意外、疾病都能保,值得注意的是,市面上的大多数商业医疗险都具有一定的免赔额,超过免赔额的部分才可以予以报销。

大病保险怎么买?

前面解释过,大病保险分为三种,因此这里想要提出的一个投保思路是:社保兜底,在经济条件允许的情况下,商业医疗险和重大疾病保险的双重保障作为补充。

举个例子:

当投保人罹患了保障范围内的某种恶性肿瘤,确诊后申请理赔可以获得重大疾病保险约定的一笔保额,用这笔钱去治病,出院后社保和商业医疗险可以对住院期间产生的医疗费用进行报销,报销得来的一笔钱又可以用于术后的康复费用,不仅可以弥补生病带来的经济损失,还能为后续的治疗提供经济支撑。

有哪些优秀的大病保险值得推荐?

首先是商业医疗险,这里不得不提名咱们平安的当家花旦:e生保plus,保障范围内,最高可报销600万医疗费用,且意外疾病都能保,而它的保费最低至0.4元/天起,保费比较便宜,相信大部分家庭都能负担。

其次是商业重疾险,作为e生保plus的有力补充,这里提名i康保·重疾——覆盖130种重疾,保障范围内最高可赔付110万元,确诊轻症后仍可保障重大疾病的i康保重疾,保费最低只要71元/年起,是性价比极高的短期消费型重疾险,可以更好的用更小的费用撬动更高的保额,适合绝大多数家庭进行投保。

这两款都属于低保费撬动高保障的产品,保费实惠,保额充足,能帮助大部分家庭解决大病带来的经济问题。

-

- 0

微信扫一扫

分享至好友和朋友圈