重疾赔900%保额!中荷一生关爱H款怎么样?有哪些优点与不足?

在介绍今天的主角之前,我们还是先看一个案例。

2016年7月李先生购买了一份成人重疾险(经典版)保险的保障金额为30万元。当年12月,李先生在体检时发现了一个小结节,进一步检查被确诊为甲状腺癌。经过一段时间的治疗已经康复,2017年1月李先生开始申请理赔。

在理赔人员的帮助下,李先生尽快收集齐了相关资料并寄送给保险公司。保险公司收到资料后,很快就派了专门的人员进行核实确认无误后,15天左右李先生收到了保险公司打来的30万赔偿金。

甲状腺癌又被称为“喜癌”,是治愈率最高的一种癌症,但是后期依然是需要服药控制病情的。如果没有这笔赔付,李先生下半辈子的经济压力都会很大,这就是重疾险的作用。

今天小编要给大家介绍的是来自中荷人寿的产品——中荷一生关爱H款。

中荷一生关爱H款怎么样

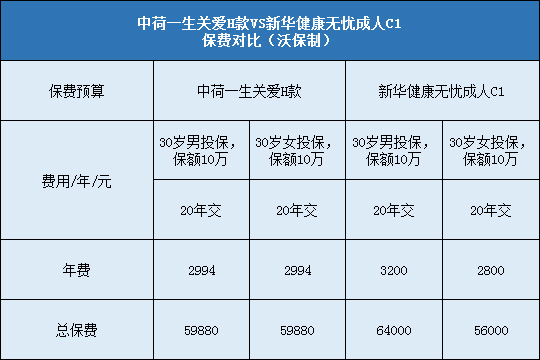

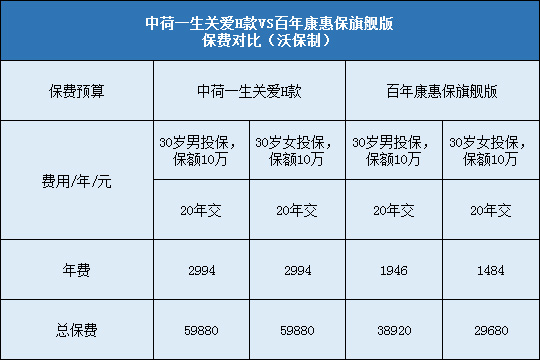

中荷一生关爱H款是中荷人寿最新的重疾险产品,属于多次赔付,保险责任覆盖轻症、中症、重疾、身故、恶性肿瘤多次赔付保险金,同时自带被保人轻症、中症与重疾保费豁免。作为一款重疾可以赔6次的产品,中荷一生关爱H款具有赔付额度高,保障较全面的特点,适合追求高保障的小伙伴。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

中荷一生关爱H款有哪些优点与不足

按照惯例,小编还是先说优点。

1、支持30年交费期间

中荷一生关爱H款的交费期间有5种,其中最长的为30年交。投保重疾险时尽量选择最长的交费期间才能将保费的杠杆作用发挥到极致,也就是每年花可以承受的开销,获得跟短期交费一样的保额,而且也更容易获得保费豁免。

2、超高赔付比例

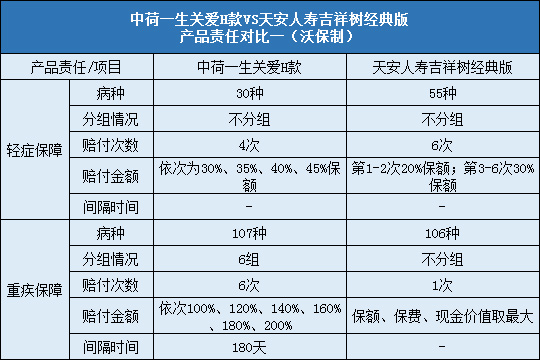

中荷一生关爱H款包含107种重疾、20种中症、30种轻症,其中重疾赔6次,分别赔100%、120%、140%、160%、180%、200%;中症赔3次,分别赔50%、55%、60%;轻症赔4次,分别赔30%、35%、40%、45%。

从赔付比例和赔付次数来看,中荷一生关爱H款都是重疾险当中的佼佼者。在同类产品当中,重疾赔6次不少见,但是以20%的比例递进的几乎没有,最高已达200%保额。虽说拿到这个赔付是不可能的,但是两三次赔付还是有可能的;

而一般重疾险对于中症基本上只会赔2次,中荷一生关爱H款赔3次,而且赔付比例也是递增的,轻症也是如此,所以这款产品的保障力度是很大的。

3、高发轻症全面

轻症没有统一的定义,一般用11种高发轻症来判断一款重疾险轻症责任的好坏。通过查询条款,小编发现中荷一生关爱H款包含全部11种高发轻症,并且其中的轻微脑中风被升级为中症了,这样就提高了赔付比例,保障更强了!

4、恶性肿瘤单独分组且多次赔

恶性肿瘤是保险理赔中的“重疾之王”,不仅患病率高,而且极易复发、转移、新生、持续。如果只投保单次赔付的产品的话,那么当恶性肿瘤再次复发的时候,那就只能干着急了。针对这种情况,中荷一生关爱H款的恶性肿瘤保险金可赔3次,间隔期也只有3年,非常适合有癌症潜在风险的小伙伴。

另外这款产品是分组型多次赔,所以高发的恶性肿瘤单独分组不会影响其他疾病理赔,是比较合理的分组方式。

5、三重保费豁免

中荷一生关爱H款自带被保人轻症、中症与重疾保费豁免,豁免很全面,你好我好大家好!

说完优点之后,我们再来了解一下中荷一生关爱H款的不足吧。

既然中荷一生关爱H款赔付力度这么大,而且恶性肿瘤还可赔3次,那么可想而知,它的保费必定不便宜了。以30岁男性保50万为例,选择20年交费期间,首年保费14720元,对于预算有限的小伙伴来说,恐怕会被“劝退”。

沃保网小结

中荷一生关爱H款在保险责任上并没有创新,但是在保障力度上确实花了心思。不管是轻症、中症、重疾还是恶性肿瘤,赔付的额度都是重疾险的第一阵营。尽管因此而带来保费的上涨,但是保险也是一分钱一分货的。赔付比例高意味着保险公司要赔更多,高发的恶性肿瘤赔3次意味着保险公司要承担更多风险,所以也是可以理解的。

总的来说,这款产品非常适合追求高保障并且保费预算充足的小伙伴投保。

-

- 0

微信扫一扫

分享至好友和朋友圈