人保新品!人保无忧人生2019至尊版是骗人的吗?什么情况下不赔?

小编曾经在网上看过这样一则案例:

2009年4月,妈妈为四川的兔保哥买了一份15万保额的终身重疾险。5年后,兔保哥被确诊烟雾病,一种比较罕见的脑血管疾病,以及腔隙性脑梗塞(双侧半卵圆中心、左侧顶叶),做了开颅手术治疗。半年后,兔保哥又一次开颅做了烟雾病联合血管搭桥手术。两次打开脑壳做手术,前前后后花了12万多。

手术间隙,妈妈去找保险公司理赔,没想到也被拒了。保险公司说,合同里列的重大疾病,不包括兔保哥这个病呀。原来,合同约定的29种重疾中,并不包含烟雾病,以及腔隙性脑梗塞。唯一沾得上边的就是“动脉瘤开颅手术”。但合同解释,动脉瘤开颅手术,指为治疗动脉瘤,实际实施开颅进行夹闭、修复或切除病变脑动脉血管的手术。并不是所有的“开颅”都能赔。

可能很多人都无法理解这个案例,尤其是对保险不了解的小伙伴,对于他们来说,可能觉得保险是骗人的这件事又一次实锤了。那么事实究竟如何呢?刚好今天小编就借着人保无忧人生2019至尊版来聊聊这个话题。

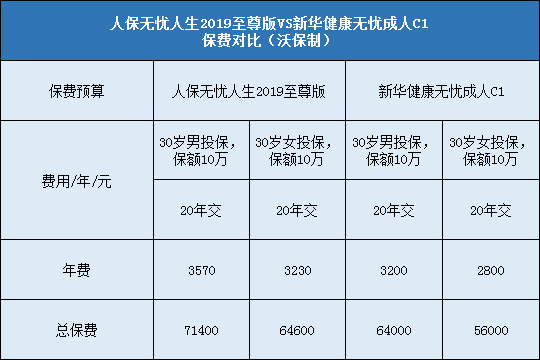

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

人保无忧人生2019至尊版是骗人的吗

小编认为提这个问题的小伙伴大多是对保险不了解或者被保险公司拒赔过的。实际上在保险公司国家也许存在一部分缺少职业操守的保险代理人故意误导投保人,但是绝不会存在骗人的保险产品,因为国家对保险的监管比任何一个普通行业都要严格,任何产品上市都要在银保监会处备案,所以怎么可能存在骗人的保险产品呢?即使是人保无忧人生2019至尊版也不例外!

人保无忧人生2019至尊版什么情况下不赔

保险公司不可能无所不赔,否则要不了两个月就开不下去了。除了常见的等待期内不赔,没有如实健康告知不赔外,还有合同明文规定的一些情况也会不赔。

(一)因下列情形之一导致被保险人发生保险合同约定的轻症疾病、重大疾病、老年特定重大疾病或达到保险合同约定的生命终末期状态的,保险公司不承担给付轻症疾病保险金、重大疾病保险金、老年特定重大疾病保险金、生命终末期保险金、轻症疾病或重大疾病豁免保险费的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意自伤、故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人主动吸食或注射毒品;

(4)被保险人感染艾滋病病毒或患艾滋病(被保险人感染艾滋病病毒但符合“经输血导致的人类免疫缺陷病毒感染”、“因职业关系导致的人类免疫缺陷病毒感染”和“器官移植导致的HIV感染”定义的不在此限);

(5)遗传性疾病,先天性畸形、变形或染色体异常,但保险合同另有约定的除外;

(6)被保险人在酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车期间遭受意外伤害;

(7)战争、军事冲突、暴乱或武装叛乱;

(8)核爆炸、核辐射或核污染。

发生上述第(1)项情形导致被保险人发生重大疾病、老年特定重大疾病或达到保险合同约定的生命终末期状态的,保险合同终止,保险公司向被保险人退还保险合同的现金价值;

发生上述其他情形导致被保险人发生重大疾病、老年特定重大疾病或达到保险合同约定的生命终末期状态的,保险合同终止,保险公司向投保人退还保险合同的现金价值。

(二)因下列情形之一导致被保险人身故的,保险公司不承担给付身故保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自保险合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品;

(5)被保险人在酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车期间遭受意外伤害;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染。

发生上述第(1)项情形导致被保险人身故的,保险合同终止,保险公司向投保人之外的其他权利人退还保险合同的现金价值;发生上述其他情形导致被保险人身故的,保险合同终止,保险公司向投保人退还保险合同的现金价值。

沃保网小结

保险合同条款是很复杂、枯燥的,但是不能因此就一掠而过,包括免责条款也是如此,因为后期出险能不能赔的凭证都是它。千万不要带着“你心里以为的”合同条款去投保,否则很多时候出险拒赔了再后悔就晚了,钱也花了,保障却没有,赔了夫人又折兵,即使把锅甩给保险公司也是于事无补的。

-

- 0

微信扫一扫

分享至好友和朋友圈