北京人寿京康源费率与特色:轻症中症重疾五倍关爱+中症超高给付

【产品详情】

备注:重大疾病保险金、疾病终末期保险金、身故保险金和高度残疾保险金仅给付一项,除重大疾病保险金外,疾病终末期保险金、身故保险金和高度残疾保险金以一次为限。若同时符合重疾、中症、轻症、全残与疾病终末期给付条件,则仅给付重疾、全残与疾病终末期其中一项。

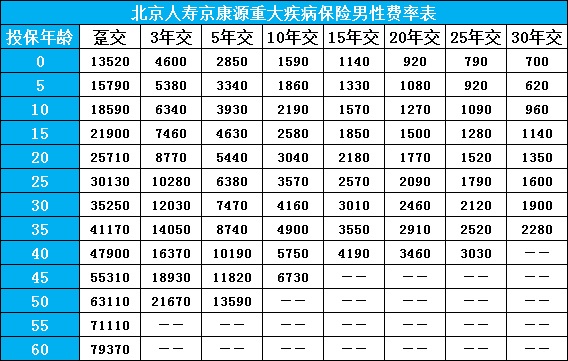

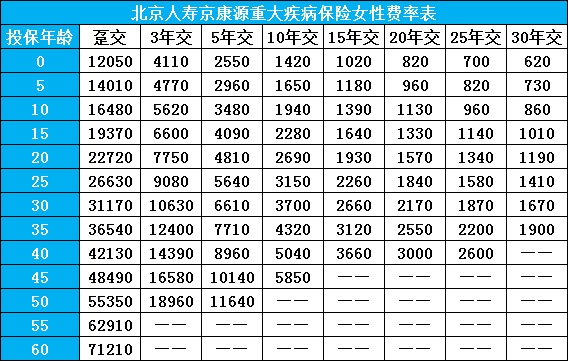

【产品费率】

沃保网提醒:以上二表为每10万元保额对应的费率简表,用表中数据乘以保额倍数可获得实际保费。例如0岁女性保30万元,交费期间25年,则首年保费为700*(30/10)=2100元。

【产品测评】

产品亮点:

1、交费期间灵活

北京人寿京康源共有趸交/3/5/10/15/20/25/30年交等八种交费期间,最长可30年交,可以让广大保费预算不充裕的消费者充分利用保费的杠杆性作用,使自己获得充足的保障。

2、保障范围广泛

这款产品覆盖105种重疾、25种中症,35种轻症,共计165种疾病,保障的范围非常广泛。虽然重疾险所保的病种数量不应是消费者侧重的标准,但是毕竟买保险就是买保障,理论上来讲保的病种越多,保障就越全面,所以京康源广泛的保障范围还是值得称道的。

3、重疾分组优化

这是一款重疾多次给付的产品,105种重疾被分为五组。对于分组重疾,小编建议要注重癌症是否单独分组以及常见的6种高发重疾是否尽可能的分散在不同组里。因为分组的重疾险通常都是一组中有疾病出险,那么同组其他疾病保险责任就失效。如果高发重疾在同一组,那么该组出险后就意味着被保人下次身患重疾很大概率无法再次获得理赔,重疾多次给付也就聊胜于无了,所以前述的分组方法才是最有利于消费者的。小编通过查看条款,发现京康源的恶性肿瘤是单独分组的,其余高发重疾也是分散在4组里面,这样才不至于使重疾多次给付成为一种噱头,所以必须给北京人寿点赞!

4、高发轻症全面

重疾险中的轻症主要看11种高发轻症覆盖情况,通过查询病种情况,小编发现这款产品覆盖了全部的高发轻症,覆盖率还是很理想的,30%的给付比例也是现在重疾险中的主流标准。

5、中症给付比例高

目前重疾险市场中引入中症似乎已经成为一种趋势,京康源也涵盖了25种中症,这倒也不是什么让人眼前一亮的地方,值得说道的是它的给付比例。如今在引入中症的重疾险当中,中症给付比例一般为50%,而京康源的中症给付比例达到了60%,已经超出了业界主流水准,可以说是最大让利于民了。

6、三重豁免显关爱

既然是轻症、中症、重疾多次给付的产品,那么没有三重豁免都不好意思拿出手了。只需初次确诊轻症、中症、重疾,就可免交确诊日后剩余保费,但是合同权益不变,这虽是重疾险标配,但是因为非常有利于被保人,所以也是要表扬的。

7、保费更加亲民

以30岁男性保额50万,交费期间20年为例,在带中症并重疾多次给付的产品中,长生人寿长生福为12785元;天安健康源尊享为12450元;华夏华夏福多倍版为12330元,而北京人寿京康源为12300元。从横向对比中可以看出京康源的保费还是比较亲民的。

产品不足

1、等待期内保险责任一刀切

等待期的设置原本就是为了规避投保人带病投保的风险,所以等待期内不承担任何保险责任乍看之下好像是合情合理的。不过在重疾险市场竞争日趋激烈的情况下,已经有部分产品开始出现等待期内发生轻症,仅轻症责任失效,合同继续的条款设置,所以京康源在这方面的表现与之相比就显得落伍了一些。

2、轻症、中症有分组

对于分组带来的缺点,相信消费者也是略知一二的。这款产品无论是轻症还是中症都有分组,这在带中症的重疾险当中还是不多见的,比如上面保费对比提及的三种重疾险无论是轻症还是中症均没有分组。不过好在轻症、中症多次给付都没有间隔期,也算是“将功补过”了。

-

- 0

微信扫一扫

分享至好友和朋友圈