少儿保险打理压岁钱全攻略 短钱长用选少儿保险

【编者按】新春过后谁“最有钱”?莫过于领到压岁钱的孩子们。而这些一年一度的“小财神”在拿到长辈发放的动辄数千元甚至上万元的压岁钱后该怎么花,成为家长关注的话题之一。春节期间,各险企也开始角逐少儿理财市场,家长究竟该如何借少儿保险打理压岁钱?

少儿保险新春纷纷登场

马年春节过后,谁的红包多一时成为孩子们攀比的话题,如何让这些红包能够用到实处需要家长精心规划,仅靠孩子们自己打理自然靠不住。北京商报记者在采访中发现,多数家长想通过理财方式留住这些钱,并在孩子将来长大真正需要时派上用场,而五花八门的理财渠道以及琳琅满目的理财产品着实让这些家长犯了难。

北京市通州区张女士女儿今年的压岁钱就有4000多元,外加过生日的红包,都已经存进银行,以后每年的压岁钱都会如数存入专设的银行账户,在女儿上大学时派上用场。将压岁钱变成银行定期存款成为绝大多数家长的选择。不过也有家长认为,虽然存入银行比较安全,但收益并不可观。

事实上,伴随着保险资金投资渠道不断放开,保险也在不断强化理财功能,加入理财市场争夺战。今年春节,各险企通过电商平台以及代理人渠道推出各种少儿保险,除了升级意外保障功能外,让压岁钱不断生钱成为各类少儿保险产品的亮点。如友邦保险新春期间力推友邦全赢一生保险计划,包括《友邦尊享全佑一生(乐成长版)疾病保险》和《友邦稳赢一生(育英才)保险计划》,除了包括少儿易发的大病保障外,还设置在孩子大学期间给付双倍生存现金,作为孩子长期教育成长基金。有的少儿保险产品还为孩子未来创业、婚嫁、退休甚至百岁的人生各阶段都设置了给付责任,努力将少儿理财型保险产品打造成为“守护终生”的存钱罐。

压岁钱可短钱长用甄选少儿保险需对号入座

首选意外健康双组合

适合年龄:0-6岁为主

投保门槛:100元至上不封顶

在春节期间,尽管各家险企主推理财型保险,但或多或少都有意外事故或重疾保障的功能。事实上,意外险和健康险应该成为少儿投保的首选。中德安联人寿统计的理赔数据显示,在0-18岁儿童理赔案件中,意外医疗费用补偿和疾病医疗费用补偿类型的理赔案占比超过70%,其中0-6岁儿童因疾病发生理赔的比例最高。对此,保险专家建议年轻的家长,在为婴幼儿购买保险时要多考虑健康风险。

一般来说,宝宝出生7天后即可进行投保。目前市场上的意外伤害医疗保险和住院费用医疗保险往往是以附加险的形式销售,保险专家建议年轻的父母在为小宝宝投保时,可以选择一份物美价廉的意外伤害保险作为主险,同时附加意外伤害医疗保险和住院费用医疗保险。

长期理财险提供大学“金账户”

适合年龄:0-18岁为主

投保门槛:1000元至上不封顶

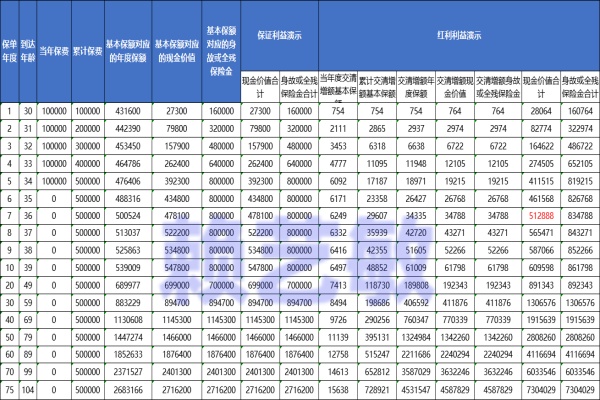

“先把压岁钱存起来,等孩子上大学时再取出来”是多数家长的心声。据了解,定期寿险作为强制储蓄的保险产品,可以设置孩子18岁作为保险责任结束点,以保证孩子在上大学时能一次性领取保险金用于缴学费。目前来看,更多的长期理财型保险多为组合搭配,如分红险、万能险与保障型产品如意外险、健康险或定期寿险结合起来提供更全面的保障。

市场上还有带有保障功能的教育金保险计划,更适合低收入家庭,适宜从幼儿园开始就为孩子准备教育补贴的家庭购买。有的投保期是0-12岁,有的返还截至大学毕业,还有重疾给付、末期重疾保费豁免、创业保险金。

去年底,还有险企为了迎合保险消费者的长期理财需求,推出分红险与万能险的“双账号”保险计划,通过保险资金在两个账户间灵活转换实现增值,客户若不领取分红险的红利和生存金,这部分资金可直接存入万能险账户享受复利生息待遇。

高收益短期险适宜临时存放

适合年龄:0-12岁

投保门槛:1000元至上不封顶

随着电商平台的快速发展,目前更多的理财型保险已搬到网上销售,而这些产品往往主打高收益,但保险期间却越来越短,多则一年少则3个月。今年春节期间,在淘宝网店推出聚富1号计划,3个月预期年化收益率4.5%,门槛为1000元,在销售活动期间,还推出每日第一位保费满15万元的客户额外赠送1万集分宝来吸引更多客户。

有的险企以收益率为卖点,如作为农历马年贺岁特供版的民生保险的金元宝1号万能险,3个月期间预期年化收益率5%,而国华人寿更是推出91天期的新版理财宝,预期年化收益率6%。与长期理财型保险产品相比,上述产品的收益率成为明显优势,但短期的保险期间并不适合将压岁钱进行长期合理配置。

保险打理压岁钱强在哪

除了少儿理财保险外,定期存款、实物黄金、基金定投等也是很多家庭打理压岁钱的方式。有理财专家提出,部分家长把孩子的压岁钱兑换成黄金饰品或摆件也是个不错的选择。黄金饰品不等同于黄金,黄金饰品经过加工,既有各式各样的造型,同时又融入了传统文化元素,包含了加工、设计等费用,价格比金价本身要高。这类黄金饰品一般适合佩戴和收藏,但并没有专门的回购渠道,不适合投资。

如果压岁钱较多或想投资黄金,建议选择投资金条或纸黄金。因为金条流动性更强,有专门的回购渠道,更适合投资。对于普通市民来说,投资实物黄金和纸黄金,相比黄金期货、黄金T+D来说风险较小。而银行定存和基金定投相比具有此类性质的少儿保险相对稳健,但是投资收益偏低。其他理财方式在于钱生钱,当风险来临时家庭财富将遭遇不可估量的损失,而惟有保险可以堵截各种风险敞口。

与上述理财方式相比,少儿理财型保险带有强制储蓄功能,更适宜自制力较差的家庭,能够尽量将平时用于孩子身上的零花钱积攒起来。保险专家提醒,在为孩子提供意外保障和健康保障的前提下,家长应当根据家庭的经济条件进行分散投资,以降低投资风险,同时应当积极引导孩子培养正确的理财观念。

有调查数据显示,家长理财教育观念缺乏,要利用保险保障和投资等方式进行引导。有35.9%的家长认为理财教育最重要的目标是懂得珍惜劳动果实,24.6%的家长认为理财教育是为了树立孩子正确的金钱观,23.5%的家长认为要培养孩子理性的消费观,认为是让孩子养成长期投资观念的有6.9%,而注重保险理念的仅有0.9%。

-

- 0

微信扫一扫

分享至好友和朋友圈