光伏发电保险怎么入?2025年光伏保险在哪投保?费用怎么算?

光伏发电保险是一种专门针对太阳能光伏系统设计的风险管理工具,旨在为因自然灾害(如台风、暴雨)、意外事故(如火灾、盗窃)以及其他非人为因素导致的损失提供经济补偿。

它不仅保障了光伏设备本身的安全,还覆盖了由此产生的收入损失,确保投资者能够获得稳定的投资回报。

一、为何需要购买光伏发电保险?

1、保护巨额投资

光伏系统通常涉及高额的资金投入,一旦发生损坏或失效,修复成本高昂。通过投保光伏发电保险,可以有效降低财务风险。

2、提高项目融资成功率

对于寻求外部资金支持的光伏项目而言,拥有完善的保险计划往往被视为一种风险管理能力的体现,有助于增强银行和投资者的信心。

3、法律合规要求

在某些地区,政府规定所有新建或扩建的光伏电站必须具备相应的保险作为运营条件之一。

二、光伏发电保险怎么入?

2025年光伏发电保险的主要险种有以下几种:

1、财产综合险

为光伏电站内的各类设施(如光伏板、逆变器等)提供全面的物质损失保障。

2、营业中断险

当光伏电站由于上述原因无法正常发电时,保险公司将赔偿因此造成的营业收入损失。

3、第三方责任险

若光伏电站的操作或存在对周围环境或其他方造成了损害,该险种负责承担相应的法律责任及赔偿费用。

三、2025年光伏保险在哪投保?

1、直接联系保险公司

直接访问各大保险公司的官方网站或拨打客服热线,获取详细的保险产品信息并完成投保流程。

2、利用第三方保险服务平台

现在有很多专业的在线平台汇集了多家保险公司的光伏发电保险产品,方便用户一站式比较和选购。

3、咨询专业保险经纪人

如果您对保险条款不太熟悉或者希望得到更加个性化的服务,可以在沃保网上找到一位经验丰富的保险经纪人协助办理。

四、2025年光伏保险费用怎么算?

保费的具体金额取决于多个因素,包括但不限于:

1、装机容量:通常情况下,装机容量越大,所需支付的保费也越高。

2、地理位置:处于高风险区域(如易受自然灾害影响的地方)的光伏电站保费相对较高。

3、历史记录:如果您的光伏电站过去几年内有过较多的理赔记录,那么保费可能会有所上调。

根据市场调研,对于一个中等规模(约1MW)且位于低风险区域的地面式光伏电站来说,每年的基础财产综合险保费大约在人民币5万至10万元之间。当然,具体数额还需结合实际情况来确定。

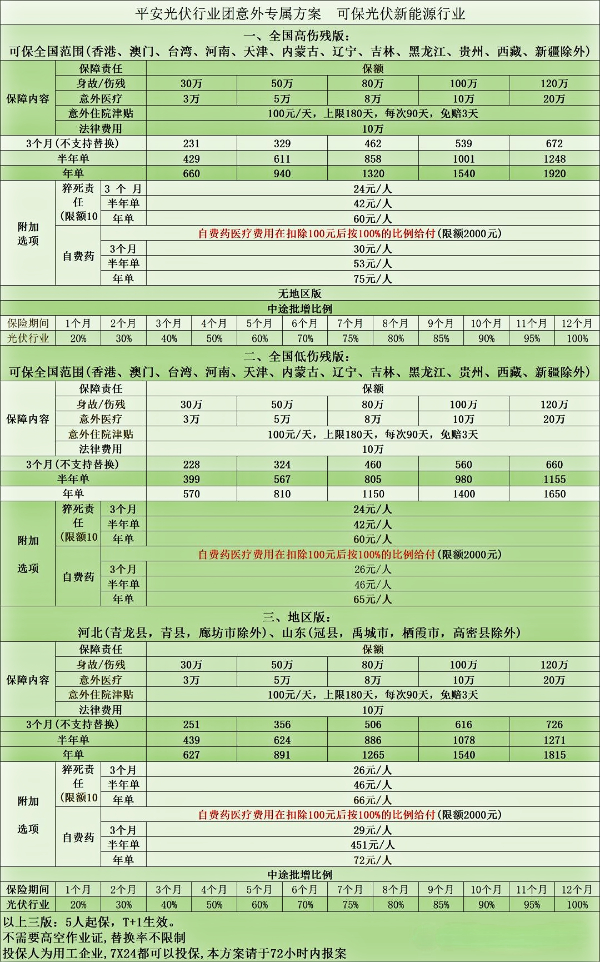

我们以平安财险最新升级推出的平安光伏团意险2025版为例,有多版本可选,最高120+12万保额,5人起保,18-64岁可买,期限灵活3个月、半年、一年可选,无需高空作业证,光伏行业专属,优势大,可用于光伏新能源行业。涵盖法律费用可选自费药。

【保障内容及最新报价表】

特别约定:

1、本保险所称工作人员(雇员),既包括与投保人建立劳动关系的劳动者,也包括与投保人建立雇佣关系的员工,也包括直接受雇于投保人之人员。

2、承保年龄为18-64周岁。整单5人起保。

3、保全规则:本方案约定不退保,本保单可加人(保险期限不足1个月的按1个月收费),不可减人。保险期限3个月的保单不支持替换人员;半年或者年单,除在保险期限内出过险的人员不能替换,其他可以替换。

4、伤残等级(基础版):本合同项下的伤残评残标准按照保单主险条款所附《人身保险伤残评定标准及代码》(标准编号为JR/T0083-2013)中意外伤害残疾一至十级对应给付比例分别为意外伤害保额的100%,80%,70%,60%,50%,40%,30%,20%,10%,5%。保险合同中其他条款与本特别约定存在不一致的,以本特别约定为准。

5、意外医疗免赔:1)有社保: 超过人民币100元部分按90%的比例给付;2)无社保:超过人民币200元部分按70%的比例给付。

6、意外住院津贴:100元/天,每次事故最高赔偿天数90天,保险期限内累计赔偿天数180天,绝对免赔3天。

7、本保单仅承保光伏行业的从业人员(水上海上作业除外),如发生误投保,不承担相应保险责任,并退还保费。本保单附加《平安附加赔付比例特约保险》条款,保险事故发生时,若被保险人实际职业类别危险程度超出投保时职业类别时,保险公司不承担赔偿责任。

如果您对“光伏发电保险怎么入?2025年光伏保险在哪投保?费用怎么算?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈