65至74岁养老金多少钱?商业养老保险产品保费一年多少钱?

在中国,养老金主要分为两大类:国家基本养老保险(包括城镇职工基本养老保险和城乡居民基本养老保险)和个人购买的商业养老保险。

一、65至74岁养老金多少钱?

不同类型的养老金领取金额会根据个人缴费年限、缴费基数、当地经济发展水平等因素有所不同。

1、国家基本养老保险:

对于参加城镇职工基本养老保险的退休人员,养老金由基础养老金和个人账户养老金两部分组成。基础养老金依据所在地区的平均工资和缴费年限计算;个人账户养老金则根据个人账户积累额及计发月数确定。

城乡居民基本养老保险方面,养老金通常由基础养老金加上个人账户养老金构成。基础养老金由地方政府规定,而个人账户养老金取决于个人缴费情况。

一般来说,在北京、上海等经济发达地区,65至74岁的退休人员每月可领取的基本养老金可能在一千多元到数千元不等;而在其他地区,这一数字可能会更低。

2、商业养老保险:

商业养老保险是个人为了提高自己退休生活质量而自愿购买的一种保险形式。这类保险能够提供额外的收入来源,帮助填补国家基本养老保险之外的资金缺口。

根据不同的产品设计,商业养老保险可以是一次性支付或分期支付的方式,最终获得定期领取的养老金或其他形式的收益。

二、商业养老保险产品保费一年多少钱?

商业养老保险一般一年交几千到上万元不等,通常是由投保人根据需求在投保时和保险公司共同确定保费。具体多少是根据个人预算计划以及保费投入门槛来决定的。

商业养老保险会在保单上设置一个起投金额,这个金额从1000元到10000元不等,保费是在此基础上按照1000元的整数倍递增的。如果投保人的预算充足,可以根据需求增加保费,如果预算一般,就可以少投点,现在市面上大部分商业养保险的投保门槛都设置在1000元、2000元、5000元、10000元。

推荐产品:国寿鑫益丰年年金(分红型)保险

国寿鑫益丰年年金(分红型)保险可搭配国寿增益宝终身寿险、国寿如意宝终身寿险两种万能账户,将年金、满期金、分红金转入账户中进行二次复利增值,日计息,月结算,一年滚存12次,可灵活追加,增益宝账户保障时长更是跨越家族两代一份账户,百年传承!

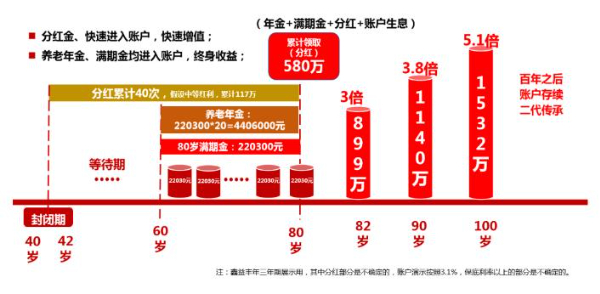

我们以40周岁男性投保2025国寿鑫益丰年年金(分红型)保险为例,选择年交100万,交3年,在60岁退休时开始领取年金,则他能领到的年金收益情况如下:

可以看到,在他60岁起,每年可领养老年金220300元,每月可领16522元,最多可领20年,即累计最高能领到4406000元的养老年金!

在他80岁满期时,还可一次性领取到220300元的满期金!

即保障期间他累计最高可领4626300元的年金收益,是已交保费的1.5倍!

叠加分红的总收益有机会达到580万元!

如果他再附加上增益宝万能账户,将全部的养老年金和满期金转入万能账户中进行二次复利增值:

到他82岁时,账户收益能涨到899万;

到他90岁时,账户收益能涨到1140万;

到他100岁时,账户收益能涨到1532万!

注:以上为案例演示,具体以条款/实际情况为准!

推荐产品:太平国弘一号终身寿险

我们以给0岁男孩投保太平2025开门红【国弘一号】终身寿险(分红型)为例,选择年交保费30万元,交10年,保终身,对应基本保额约242万。

则他能获得的保单收益情况如下:

在他40岁的时候,保证利益的现金价值约630万;加上分红收益,现金价值能达到764万!

在他50岁的时候,保证利益的现金价值约713万;加上分红收益,现金价值能达到1199万!

在他60岁的时候,保证利益的现金价值约960万;加上分红收益,现金价值能达到1882万!

注:以上为案例演示,具体以条款/实际情况为准!

如果您对“65至74岁养老金多少钱?商业养老保险产品保费一年多少钱?”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈