车险市场分析,2024车险第二年优惠多少+车险网上报价

一、车险市场分析

市场规模与增长趋势:2023年中国汽车保险行业市场规模持续增长,保费收入达到8210亿元,同比增长6.21%。这一增长主要得益于汽车保有量的增加和车险普及率的提高。同时,保单数量也保持增长态势,从2019年的49738万件增长至2022年的59199万件。

市场竞争格局:中国车险市场竞争激烈,主要由大型保险公司主导。人保财险、平安产险和太平洋产险是我国车险保费收入最高的三家企业,市场份额较大。此外,随着私家车拥有量的激增,越来越多的保险公司涉足车险业务,市场竞争加剧。

产品与服务创新:随着科技的发展,车险产品和服务也在不断创新。UBI车险(基于使用行为的保险)是一种创新的保险定价模式,它依据车辆的实际使用数据来确定保费,更能真实反映车主的个体风险状况,从而提供更加公正、合理的保险费用。这种个性化定制的保险服务有望在未来得到更广泛的应用。

二、2024车险第二年优惠多少?

2024年车险第二年的优惠幅度因多种因素而异,包括保险公司政策、车辆出险记录以及是否更换保险公司等。以下是对2024年车险第二年优惠的分析:

交强险优惠:交强险作为国家强制购买的保险,其价格相对固定,但也会有一定的浮动。如果第一年没有发生交通事故,第二年的交强险费用可以享受一定的折扣优惠,通常为10%。连续两年无事故,可打8折;连续三年无事故,可打7折。

商业险优惠:商业险的优惠幅度则相对较大,最低可以打到四折左右,但具体折扣取决于多个系数,如自主核保系数、自主渠道系数和NCD系数(无赔款优待系数)。其中,NCD系数与车主的出险记录直接相关,出险次数越少,折扣越大。

续保与重新投保:如果是在同一家保险公司续保,且第一年没有出险,那么第二年的保费通常会有优惠。如果选择到另一家保险公司重新投保,具体的保费折扣则取决于新保险公司的定价策略和车主的出险记录。

地区与保险公司差异:不同地区的保险公司可能会有不同的优惠政策和折扣力度。因此,在购买车险时,建议车主多比较几家保险公司的报价,以获取最优惠的价格。

三、报车险了第二年保费涨多少?

1、单次出险

如果车辆在第一年发生了一次保险事故,一般来说,第二年的保费不会立即上涨。如果事故较小,理赔金额不高,保险公司可能不会调整保费,或者调整幅度很小。

2、多次出险

如果车辆在第一年发生了多次保险事故,那么第二年的保费很可能会上涨。具体上涨幅度取决于保险公司的政策和事故的具体情况。一般来说,出险次数越多,保费上涨的幅度越大。

3、涉及死亡的交通事故

如果车辆在第一年发生了涉及死亡的交通事故,那么第二年的保费上涨幅度会更大。一些保险公司规定,这种情况下,交强险保费会上涨30%。

四、2024车险第二年优惠网上报价

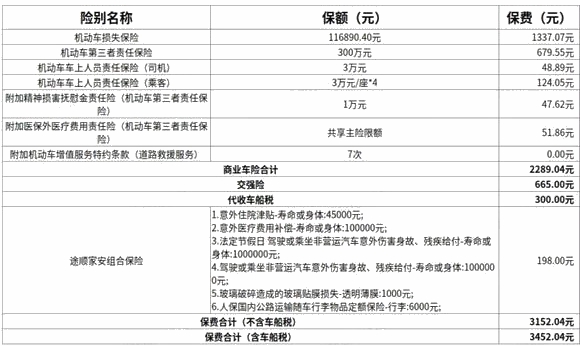

人保车险2024报价明细查询

以续保车险为例:

注:以上为案例演示,具体以合同条款为准。

如果您对“2024车险第二年优惠”感兴趣,想要获得专属投保和报价方案,可以直接点击“免费咨询”,会有客服小姐姐给你提供专业的方案和咨询服务。

-

- 0

微信扫一扫

分享至好友和朋友圈