中国人保百万医疗险值得买吗(2024最新人保百万医疗险产品介绍)

(图片来源于摄图网)

中国人保百万医疗险值得买吗

中国人保百万医疗险是值得买的,当然它不是完美的,以下介绍一下优点以及缺点:

优点

高保额:通常提供高达数百万人民币的保额,能够覆盖重大疾病或意外伤害导致的大额医疗费用。

保证续保:有些产品如金医保百万医疗险提供了长达20年的保证续保期,这意味着在保障期间内,即使被保险人的健康状况发生变化或者产品停售,保险公司仍需继续承保。

重疾0免赔:对于某些严重疾病,可能没有设置免赔额,这意味着一旦确诊就可以立即获得赔付。

增值服务:部分产品还包含了一些额外的服务,比如就医绿通、费用垫付等,这些都可以提高医疗服务体验。

缺点

等待期:大多数医疗保险都有一定的等待期(例如90天),在此期间发生的疾病不在保障范围内。

特定条款限制:一些保险条款可能会对既往病史、职业类别以及年龄等因素有所限制,这些都可能影响到最终的投保结果。

是否值得买

如果您希望为不可预见的大额医疗支出做准备,并且看中长期稳定的保障,那么人保的百万医疗险是一个不错的选择。

对于已经有社保或其他商业健康保险的人来说,它也可以作为补充保险来进一步减轻财务负担。

2024最新人保百万医疗险产品介绍

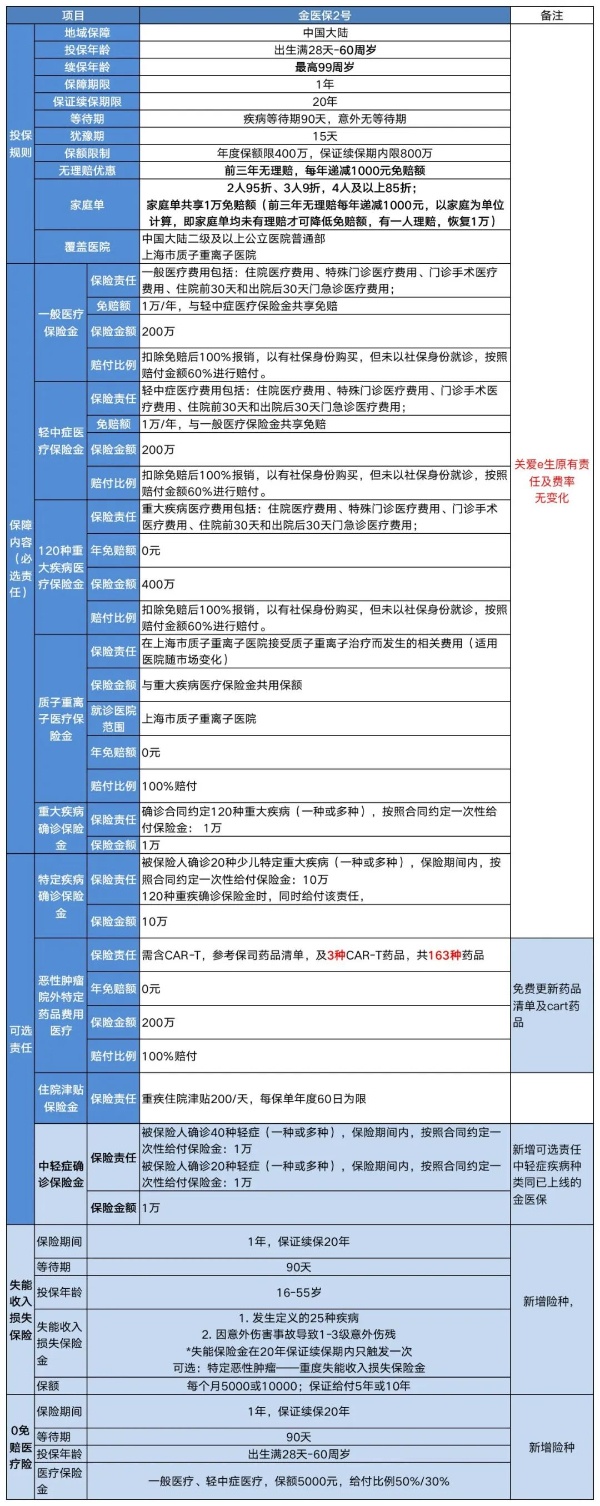

一、人保金医保2号百万医疗险

1、新增0免赔,1元起赔,保单赔付总限额800万

人保金医保2号百万医疗险新增的零免赔医疗可选责任对标好医保0免赔,在1万元以内,一般医疗、轻中症医疗,保额5000元,给付比例50%/30%。

2、20年保证续保,家庭单最高享85折

人保金医保2号百万医疗险依旧保证续保20年,续保年龄最高99周岁,所有责任(不论基础责任还是可选责任)均可保证续保20年!

同时在保单前3年,当前年度无理赔下一年度免赔额降低1000元,免赔额最低降至7000元。

3、失能收入有保障,特定疾病确诊赔

金医保2号针对特定疾病及意外伤害失能、特定恶性肿瘤一重度失能,提供最高10000元/月的可选责任保障,保证给付5年或10年。

还新增了中轻症的可选责任,确诊40种轻症确诊20种中症即可获10000元赔付。

4、特药升级至163种,100%赔付

人保金医保2号百万医疗险除了过去的160种癌症特药,还新增3种CAR-T,分别为奕凯达、倍诺达、福可苏,均可保证续保20年,0免赔,不论是否社保报销均100%赔付。

5、增值服务丰富实用,线上线下都能用

人保金医保2号百万医疗险的增值服务包括住院垫付、重疾绿通、在线问诊、特药服务、多学科会诊等,实用性都非常强,比如住院垫付可以有效减轻被保人的医疗负担;重疾绿通可以更快获得医疗机会,提高疾病治愈几率。

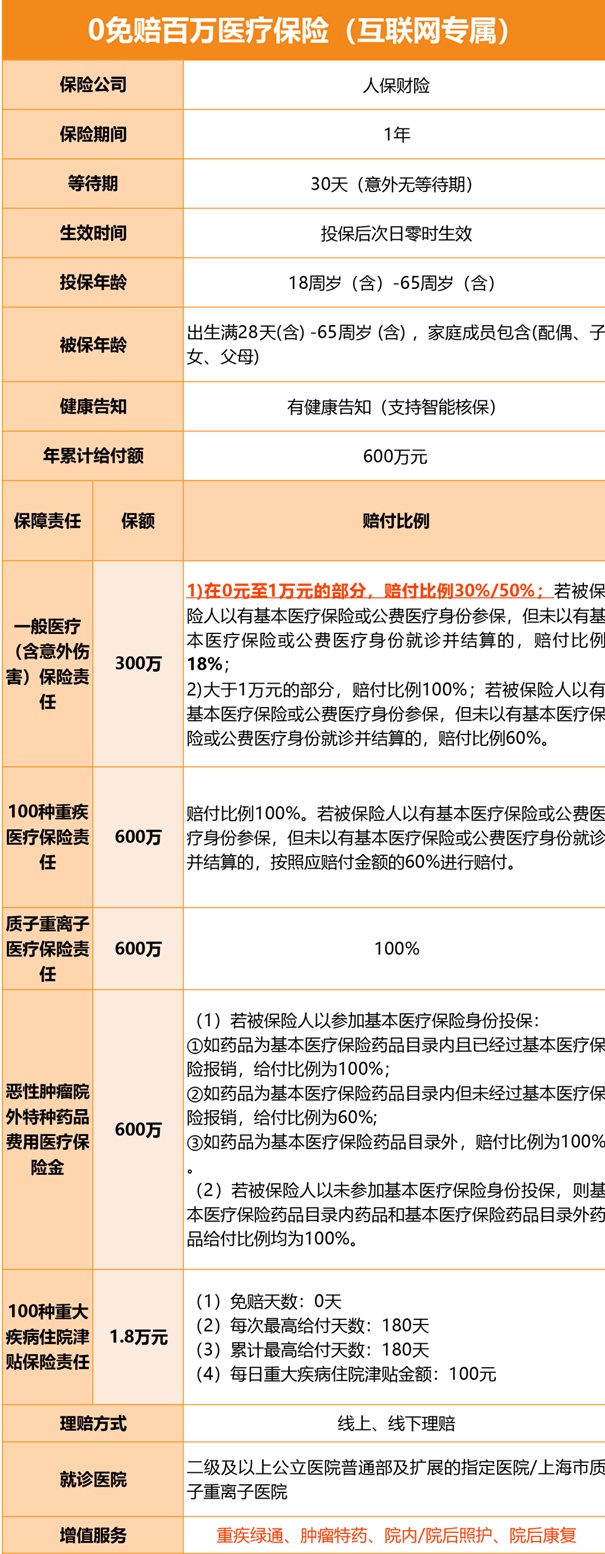

二、人保0免赔百万医疗险

1、无常规1万元免赔额

这款产品的一般医疗(含意外伤害)保险责任有两个赔付比例可选,如若符合赔付条件,且被保人有以有基本医疗保险或公费医疗身份参保,在0元至1万元的部分,赔付比例可选30%或50%。

2、健告超宽松

人保财险的0免赔百万医疗在健康告知上,这款产品不会提及用户1年内的检查异常,只问询被保人过去2年的就医行为和保险情况,相较市面上大部分百万医疗来说比较宽松。

3、增值服务优

人保0免赔百万医疗的增值服务表现也特别亮眼。目前,这款产品的增值服务涵盖用户在就医时常用的类目,包括重疾绿通、院内/院后照护、院后康复及特药服务,能够一站式解决用户在就诊时的需求,让保障看得见。

三、人保金医保少儿长期医疗险(0免赔版)

1、通通0免赔额:

其他公司的少儿长期医疗险在一般医疗责任上一般都有5000元-1万的免赔额;

人保金医保(少儿版)最大的亮点就是所有保险责任都是0免赔额的,行业首创,目前无人超越,行业性价比最强!这意味着无论是感冒发烧、头疼脑热、磕磕碰碰住院治疗的都能理赔。

2、报销范围特别广:

小意外、小感冒、大意外都符合一般医疗保险金理赔;

大病、重疾符合重疾医疗理赔,157种癌症特药也能报销,120万一针的CAR-T特药100%报销;

可附加特定病门急诊报销,包括29种儿童常见传染病和肺炎、蛔虫病、中耳炎门急诊医疗费按80%报销;

3、保障续保至18周岁:

人保金医保(少儿版),可以保证续保至被保人18周岁,在保证续保期间内,无论是否发生理赔可续保,无论产品是否下架可续保,即使检查出健康异常也可以续保。

4、高端医疗费也能报销:

针对合同约定的120种重疾,可享受高端医疗待遇,拓展到公立二级或二级以上医院的特需部医疗理赔,而且特需部医疗费的报销比例也是100%,0免赔额,被保人可安心使用高端医疗手段,提升治愈率。

以上就是关于“中国人保百万医疗险值得买吗(2024最新人保百万医疗险产品介绍)”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈