百万年金险大概多少钱(2024年百万年金保险价格权威解答)

随着人口老龄化的加剧,越来越多的人开始关注养老规划,尤其是对于高净值客户来说,能够给付明确稳定收益的百万年金险备受青睐。

百万年金险是一种年金保险产品,投保人向保险公司分期或一次性缴纳保险费用,等到了合同约定的时间后,如果被保险人还生存,保险公司每年或每月按合同约定的金额给付保险生存金,直到保障期结束或者被保险人身故。这种保险产品的主要目的是给被保险人提供稳定的养老收入或教育基金等。年金险也有一个别称,叫养老年金险,因为它具有强制储蓄的作用,类似于社保的养老金。

图源自摄图网

一、百万年金险的特点和优势

1、经济保障:

年金险旨在为投保人或被保险人提供定期的经济保障,通常按年、半年、季或月支付保险金,直至保险合同期满或被保险人死亡。

2、安全可靠:

市面上的年金险一般领取时间和领取金额都明确写进保险合同,保险合同具有法律效力,用户可安心投保。

3、强制储蓄:

年金险具有强制储蓄的作用,投保人需要持续缴费,多拿多交,类似于社保的养老金。

4、复利增长:

年金保险的收益是呈复利增长的,这点和银行存款的单利增长不一样,使得投保人可以从中获得较为不错的收益。

二、百万年金险大概多少钱(2024年百万年金保险价格权威解答)

在讨论百万年金险的具体价格之前,我们需要了解几个影响其定价的关键因素:

1. 投保年龄

年龄越大,保费一般越低,因为保险公司预期支付年金的时间会更短。

2. 保险金额

保险金额越高,所需的保费自然也就越高。

3. 缴费方式

一次性趸缴还是分期缴费(如年缴、月缴)会影响最终的保费总额。

4. 保障期限

保障期限越长,保费往往越高。

5. 附加险种

是否添加了其他附加险种,如重大疾病保险、意外伤害保险等,也会影响最终的价格。

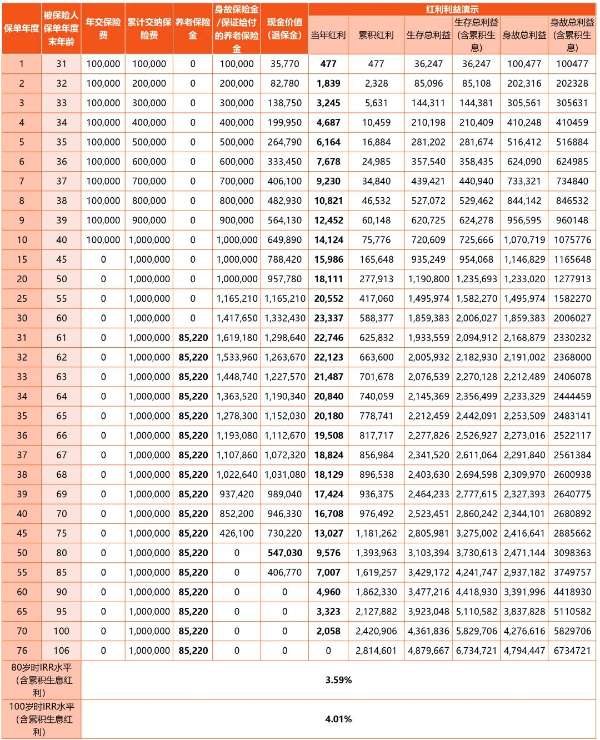

我们以30周岁男性投保招商仁和和享年年养老年金险(分红型)为例,选择十年交,年交保费10万,在60岁起领养老年金,红利领取方式选择现金领取,则他能获得的固定+浮动收益情况如下:

可以看到,在他61岁时起,每年可领固定的85220元的养老年金,保证领取20年,即至少能够领取到1704400元的养老年金收益;

同时在在累积生息后的分红的加持之下,和享年年的IRR水平也非常可观,80岁时能达到3.59%,百岁时更是高达4.01%,在当前的市场上已经非常罕有。

注:以上为案例演示,具体以合同条款为准

如果您对“百万年金险大概多少钱(2024年百万年金保险价格权威解答)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈