生存两全保险交多少钱,生存保险和两全保险的区别

一、生存两全保险交多少钱?

生存两全保险,顾名思义,是一种既提供死亡保障,又在保险期满后若被保险人仍生存则支付生存保险金的保险产品。其具体缴纳金额受到多种因素的影响,包括但不限于被保险人的年龄、性别、健康状况、保险期间、保险金额以及保险公司设定的费率等。

1. 年龄与性别:一般而言,年轻且健康的被保险人因风险较低,所需缴纳的保费相对较少;相反,年龄较大或存在健康问题的个体,因面临更高的风险,保费会相应增加。此外,男性和女性由于平均寿命的不同,保费也会有所差异。

2. 保险金额:保险金额越高,意味着保险公司需要承担的赔付责任越大,因此保费也会更高。

3. 保险期限:保险期间越长,不确定性因素越多,相应的保费也会更高。短期的两全保险相比长期的,在总保费上可能更为经济。

4. 保险公司及产品特性:不同保险公司根据其运营成本、投资收益预期及市场竞争策略,对同一类型保险产品的定价策略也有所不同。此外,一些产品可能包含额外的附加服务或保障,这也会影响保费水平。

图片来自摄图网

二、生存保险和两全保险的区别:

生存保险与两全保险虽然都属于人寿保险范畴,但它们在保障重点和保险利益分配上有着本质区别:

1. 保障重点:

- 生存保险主要关注被保险人在保险期间结束时仍然生存的情况,提供一笔生存保险金。它不涉及死亡赔偿,是一种纯粹的储蓄型保险。

- 两全保险则兼顾生存与死亡保障,无论被保险人在保险期间内死亡还是期满后依然生存,都能获得保险公司的给付。它是一种结合了保障与储蓄双重功能的产品。

2. 保险利益分配:

- 在生存保险中,只有当保险合同规定的生存条件满足时(通常是保险期满),被保险人才能领取到保险金。若在保险期间内不幸去世,则无法获得任何赔付。

- 两全保险的设计旨在“两全其美”,即无论哪种情况发生(生存至保险期满或中途身故),保险合同都会按照约定支付相应的保险金,既提供了死亡风险的保障,又确保了长期储蓄的功能。

3. 保费结构:

由于两全保险同时提供了生存与死亡两种保障,其保费通常高于单一功能的生存保险或定期寿险。这是因为保险公司需要在收取的保费中预留出一部分用于投资增值,以确保无论何种情况下都能履行赔付承诺。

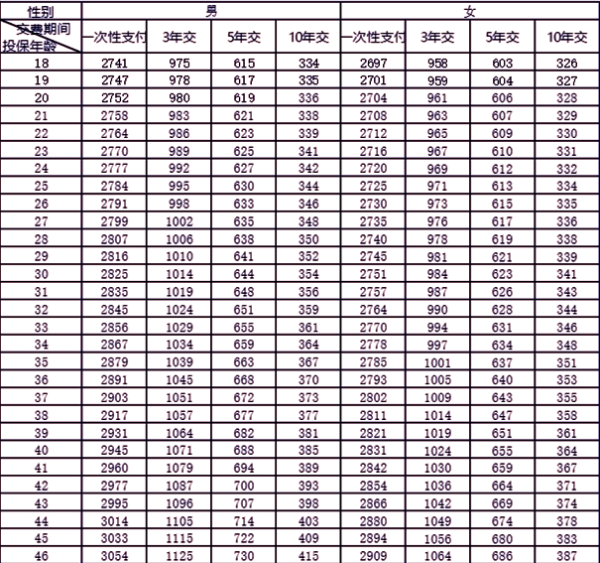

三、生存两全保险多少钱一年?

(一)传统型生存两全保险:保费比较便宜,但收益率也不高,固定保额。

例如,人保百万身价两全保险(畅行版)

(100万保额*100份)

满期保险金:年交保险费*已交费年度数

非意外身故或全残保险金

年交保险费X已交费年度数*给付比例

意外身故或全残保险金:最高赔10倍保额,基础保额100万*10=1000万。

驾乘交通意外身故或全残保险金:最高赔20倍保额,基础保额100万*20=2000万。

电梯意外身故或全残保险金:最高赔20倍保额,基础保额100万*20=2000万。

高空坠物意外身故或全残保险金:最高赔20倍保额,基础保额100万*20=2000万。

轮船汽车意外身故或全残保险金:最高赔30倍保额,基础保额100万*30=3000万。

重大自然灾害意外身故或全残保险金:最高赔30倍保额,基础保额100万*30=3000万。

公共场所特定事故意外身故或全残保险金:最高赔30倍保额,基础保额100万*30=3000万。

列车航空意外身故或全残保险金:最高赔50倍保额,基础保额100万*50=5000万。

(二)增额型生存两全保险:起投门槛较高些,但是收益率高,保额会递增。

例如,中意一生中意(龙腾版)两全保险(分红型)

40岁男士,年交10万,交5年,本金50万,在分红100%兑付的情况下,收益测算如图所示:

60周岁,可返还的金额高达81.58万,是本金的1.63倍;

70周岁,可返还的金额高达115.89万,是本金的2.32倍;

80周岁,可返还的金额高达164.20万,是本金的3.28倍;

。。。

100周岁,可返还的金额高达318.30万,是本金的6.37倍。

备注:中途可以灵活减保领取使用,不需要等到100岁才返还,而且取现还不用手续费,可以满足投保人对教育、婚嫁、养老等资金需求。

如果您对《本文推荐的2款两全保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈