高血压中风保险理赔吗,高血压中风保险理赔多少钱

一、高血压中风,保险理赔吗?

很多高血压患者担心,自己已经患病,保险公司会不会以“既往症”为由拒赔?实际上,是否理赔需要根据具体情况具体分析,主要取决于以下几个因素:

1. 投保时间与患病时间:

投保前已确诊高血压:

如实告知,正常承保: 如果在投保时如实告知了高血压病情,并按照保险公司的要求进行了健康告知,保险公司通常会根据您的具体情况进行评估,有可能正常承保,也有可能除外责任承保(即对高血压引起的疾病不予赔付),或者加费承保。

隐瞒病情,可能拒赔: 如果您在投保时刻意隐瞒高血压病史,一旦出险,保险公司有权以您违反了“最大诚信原则”为由拒绝理赔。

投保后确诊高血压: 如果您在投保后才确诊为高血压,并且在等待期后发生中风,保险公司一般会正常理赔。

2. 保险产品类型:

重疾险: 大多数重疾险产品都会将中风列为重大疾病,只要符合理赔条件,无论是否由高血压引起,都可以获得赔付。

医疗险: 医疗险主要报销住院和手术费用,对于高血压引起的并发症,例如中风,只要符合保险条款的规定,一般也能获得理赔。

意外险: 意外险通常只保障意外导致的中风,对于因高血压等疾病导致的中风,一般不予理赔。

3. 保险条款约定:

不同的保险产品,其保障范围、免责条款、理赔条件等都会有所差异。建议您在投保前仔细阅读保险条款,特别是健康告知部分和免责条款,明确了解哪些情况可以理赔,哪些情况不予理赔。

图片来自摄图网

二、高血压中风,保险理赔多少钱?

高血压中风后,保险公司具体能赔付多少钱,同样需要根据您的保险产品类型、保额、实际发生的医疗费用等因素来确定:

1. 重疾险: 一般按照合同约定的基本保额进行一次性赔付,例如您购买了50万保额的重疾险,确诊中风后,即可获得50万元的赔付,这笔钱可以用来支付医疗费用、康复费用、弥补收入损失等。

2. 医疗险: 按照实际发生的医疗费用报销,但会有免赔额、报销比例、封顶线等限制。例如,您的医疗险免赔额为1万元,报销比例为80%,封顶线为20万元,那么,如果您的中风治疗费用为10万元,您实际可以获得的赔付金额为:(10万-1万) 80% = 7.2万元。

3. 其他保障: 一些保险产品还可能提供中风后的护理费用、康复费用、住院津贴等额外保障,具体赔付金额需要根据保险条款的约定来确定。

三、高血压中风,商业保险怎么买?

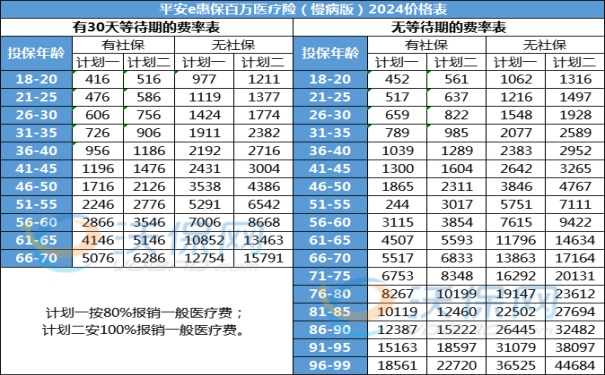

产品推荐:平安e惠保.慢病百万医疗险2024版

收费标准:

优点1:核保宽松

平安e惠保属于健康告知非常宽松的一款产品,只有3条健康告知,只要不是非常严重的重大疾病,几乎都可以标体承保。

优点2:保障责任全

作为一款核保宽松的百万医疗,平安e惠保在保障责任却并不少。质子重离子、住院前后门急诊、院外癌症特效药等都包含。同时,对于因院外癌症特效药导致的基因检测,也可以做到保额内全额报销。

优点3:质重医院范围多

翻遍各类百万医疗,在质子重离子上,几乎都只报销上海市质子重离子医院的医疗费。平安e惠保在上述医院的基础上,新增了四所医院质重医院,河北一洲肿瘤医院、淄博万杰肿瘤医院、甘肃省武威肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心。

如果您对《高血压患者可以买的保险产品》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈