两全保险的优点与缺点,两全保险划算吗

两全保险的优点

两全保险的优点在于其结合了保障和储蓄两大功能。首先,它提供了强制储蓄的机制,帮助投保人养成定期储蓄的习惯。其次,两全保险在保障期限内提供身故保障,若被保险人不幸身故,其家人可以获得一笔死亡保险金,起到了家庭经济支柱的作用。最后,如果被保险人生存至保险期满,可以获得一笔生存保险金,这笔金钱可以用于养老或其他长期财务规划。

两全保险的缺点

两全保险的保费相对较高,特别是与纯保障型保险产品相比。两全保险保障范围相对狭窄,通常不包括医疗、重疾或意外等风险的保障。两全保险的收益通常也不高。

两全保险是否划算

1. 储蓄性:如果您看重保险的储蓄功能,想要在保障的同时进行一定的资金积累,两全保险可能符合您的需求。因为无论发生保险事故与否,最终都会有资金返还,可以用于养老、子女教育或其他规划。

2. 成本效益:相较于纯保障型的人寿保险,两全保险的保费通常更高,因为它提供了生存利益。这意味着您需要评估自己是否愿意为这一额外的储蓄或返还功能支付更高的保费。

3. 投资回报:两全保险的收益通常较为固定,可能不如直接投资股票、基金等金融产品获得的潜在回报高。如果您是寻求高收益的投资人士,可能需要权衡两全保险的固定收益与其它投资机会。

4. 年龄与健康状况:年轻且健康的人购买两全保险可能更划算,因为保费相对较低,而且有更长的时间累积价值。随着年龄增长,保费会增加,且健康状况的变化可能影响投保资格。

两全险哪款产品值得买?

泰康健康一生(尊享版)两全保险

泰康健康一生(尊享版)两全保险最高支持60周岁人群投保,具有4种保障期间和8种缴费期间,提供身故、生存等保障,还提供保单贷款、减保、年金转换权等权益。

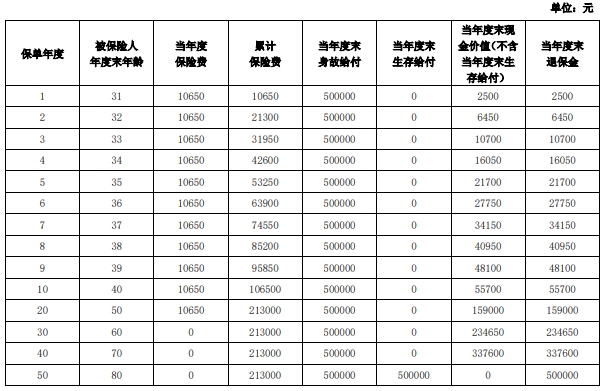

泰康健康一生(尊享版)两全保险投保案例演示!

沈先生,30岁,为自己投保泰康健康一生(尊享版)两全保险,沈先生为投保人、被保险人及生存保险金受益人,指定儿子小沈为身故保险金受益人。

基本保险金额:50万元;

保险期间:保至80周岁;

交费期间:20年;

年交保费:10650元。

则享有的保障如下:

若沈先生在60岁身故,则小沈作为身故保险金受益人可获得50万元;

若沈先生在保险期间届满时仍生存,则可以领取生存保险金50万元。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“两全保险的优点与缺点,两全保险划算吗”的相关内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈