终身寿险的现金价值属于谁,终身寿险的现金价值是怎么产生的

一、终身寿险的现金价值属于谁?

终身寿险的现金价值是指保单在一定时间内积累的价值,这部分价值可以在保单有效期内由保单持有人支配。现金价值的归属权属于保单持有人,这意味着保单持有人可以在特定情况下使用这部分资金,例如:

• 借款: 保单持有人可以以其现金价值作为抵押从保险公司借款。

• 退保: 如果保单持有人选择退保,他们可以获得现金价值作为退保金。

• 投资: 一些终身寿险产品允许将现金价值投资于不同的投资选项中,以期获得更高的回报。

图片来自摄图网

二、终身寿险的现金价值是怎么产生的?

终身寿险的现金价值是通过保险费中的一部分逐渐积累而成的。保险费支付后,一部分用于保障成本,剩余的部分则进入现金价值账户。这部分资金会根据保险合同的条款进行投资,通常包括但不限于:

• 固定收益投资: 如政府债券或企业债券,提供稳定的回报。

• 股票市场投资: 可能包括股票或股票基金,提供潜在的高回报但伴随较高风险。

• 房地产投资: 在某些情况下,保险公司可能将资金投资于房地产市场。

投资回报和利息积累是现金价值增长的主要驱动力。随着时间的推移,这些投资产生的收益将增加保单的现金价值。

三、2024年终身寿险的现金价值哪个比较高?

【产品推荐】

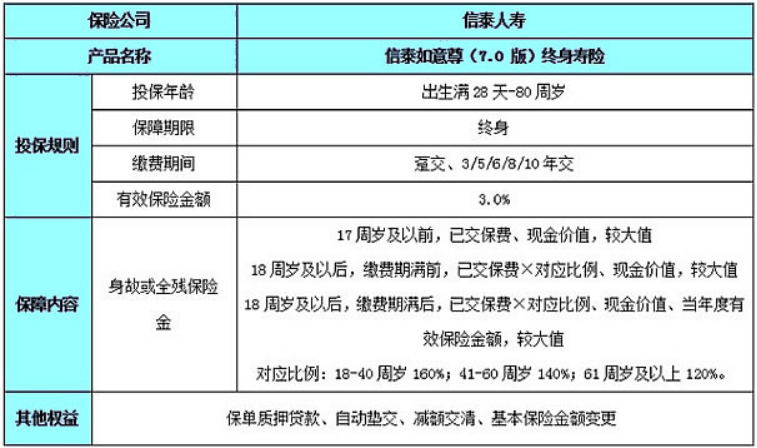

信泰如意尊(7.0版)终身寿险

【产品亮点】

1、覆盖人群广泛:

信泰如意尊(7.0版)终身寿险将投保年龄放宽至80周岁,突破市场新高,满足了老年人的0风险理财需求。

2、支持减保取现:

信泰如意尊(7.0版)终身寿险自带减保功能,中途想用账户价值的钱,只要申请减保取现就可以了,而且不需要支付手续费。简单来说就是您投入的保费不仅会产生收益,而且这笔钱也是灵活的,想用就用,可以满足孩子成长规划(教育/婚嫁/创业等),同时满足宝爸宝妈自身的养老规划,超级可靠。

3、增值服务实用:

信泰人寿的VIP星级服务根据客户累计年华标准保费的不同,分为了6个等级,不同层级享受相应的增值服务,服务项目包含门诊预约、就医陪同、检查加急、手术预约、紧急救援、生日礼包等等。

【收益测算】

40岁男,年交10万,交5年,本金共50万:

男士45周岁的时候,保单现金价值达到了501731元;

男士50周岁的时候,保单现金价值达到了580273元;

男士60周岁的时候,保单现金价值达到了778620元;

男士70周岁的时候,保单现金价值达到了1046391元;

男士80周岁的时候,保单现金价值达到了1406224元;

…… 70周岁后仍生存,保单还会继续复利增值,终身享受源源不断现金流。

以上是“终身寿险的现金价值是怎么产生的?属于谁?”的相关介绍,如果您对“信泰如意尊(7.0版)”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。

-

- 0

微信扫一扫

分享至好友和朋友圈