老年人买终身寿险划算吗?老年人买终身寿险划算吗现在

一、老年人买终身寿险划算吗?

老年人购买终身寿险是否合适要根据个人需求和经济状况而定。首先,终身寿险的保费一般是比较昂贵的,通常几千元起投,因此不适合预算不充足的人购买,而60岁以上老人通常已经不再有收入,可能不是很适合购买;其次,60岁已经到了退休的年龄,需要资金养老,而如果买增额终身寿险是需要时间复利增息的,要想获得不错的收益,可能需要二三十年的时间增值,因此年纪大的人买增额终身寿险并不是很划算,但可以考虑买一份定期终身寿险;最后,对于预算足够并且有财富传承需求的60岁以上老人来说,买一份终身寿险是非常合适的,购买之后,无论是在何时何地身故,都可以通过指定受益人和受益比例的方式将保险金给付给其身故受益人,有效解决了遗产争端问题。

二、老年人购买终身寿险注意哪些?

1.尽量选择定额终身寿险。如果已经60周岁,一定想要配置一款终身寿险,那么更建议配置定额终身寿险,即保额一直保持不变的终身寿险。而若是增额终身寿险的话,虽然其保额和现金价值会逐年增长,但是前期保额较低,而且也还需要时间进行复利增息,并不适合老年人投保;

2.选择保费:终身寿险的保费较高,因此老年人的人在投保时,还需要做好保费预算,并算出是否会出现保费倒挂,且所交保费大于保额的情况。如果会出现保费倒挂的情况,那么不建议投保;

3.选择免责条款少的:一般来说,免责条款越少,意味着赔付率越高,市面上优秀的终身寿险免责条款通常只有3-7条;

4.明确保障需求:对于老年人的人来说,购买终身寿险,主要还是为了实现财富定向传承、提高身价保障。而若是想要理财的话,就并不适合投保终身寿险了。

三、老年人买终身寿险划算吗现在

老年人购买终身寿险的划算性主要体现在以下几个方面:

遗产规划:对于许多老年人来说,终身寿险可以作为一种有效的遗产规划工具。通过购买终身寿险,老年人可以确保自己的遗产能够按照自己的意愿进行分配,而不是受到外部因素的影响。同时,由于终身寿险的保险金给付不受市场波动的影响,因此能够为继承人提供稳定的经济支持。

风险分散:随着年龄的增长,老年人面临的风险也相应增加。无论是健康风险还是意外风险,都可能对老年人的生活造成严重影响。通过购买终身寿险,老年人可以将这些风险分散给保险公司,从而减轻自己和家庭的经济负担。

资产保值:在通货膨胀的背景下,终身寿险的保险金给付通常具有一定的抗通胀能力。这意味着,通过购买终身寿险,老年人可以在一定程度上保障自己的资产不受通胀侵蚀,实现资产的保值增值。

四、老年人买终身寿险产品推荐

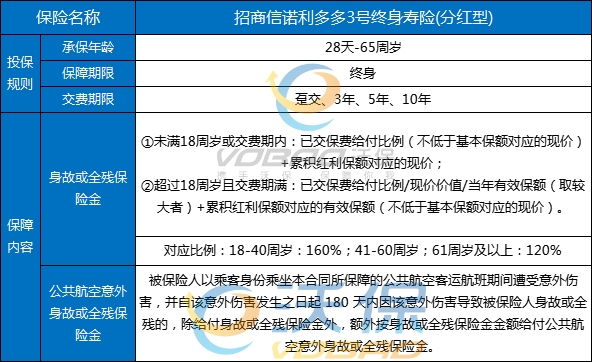

产品:招商信诺利多多3号终身寿险(分红型)

1、终身保障,安心无忧

招商信诺利多多3号终身寿险(分红型)为您提供终身保障,无论是身故或全残保险金还是公共航空意外身故或全残保险金,都能让您和家人拥有一份安心的依靠。这份保障不仅是对您自己的关爱,更是对家人的一份责任与承诺。

2、分红型设计,财富增值

作为一款分红型寿险,招商信诺利多多3号终身寿险(分红型)不仅能够为您提供保障,还能在保障的同时实现财富的增值。通过专业的投资运作,公司会将分红收益回馈给客户,让您的保单不仅是一份保障,更是一份投资。

3、灵活选择,个性化定制

招商信诺利多多3号终身寿险(分红型)提供多种缴费期限和终身保障,可以根据自己的需求和经济状况进行个性化定制,选择最适合自己的保障方案。

招商信诺利多多3号终身寿险(分红型)收益:

假设一位30岁的男性,每年缴纳10万元的保费,连续缴纳10年,具体收益如下:

在31岁至40岁这十年间,该男子每年都在投入资金。在这段时间里,他获得的保证收益现价是低于保费的,但可能会获得一些分红回报。

到了40岁时,他的累计已交保费达到了100万元,而此时的保证利益演示现价只有98.38万元<已交保费。

随着时间的推移,到了50岁和60岁这两个关键年龄节点,保单的保障利益将会更加显著。保单第20年,也就是50岁时,他的保证利益现价到达了125万元,超过了保费;而到了60岁时,这些数字还将进一步增长,保证利益演示现价为159.76万元。虽然保证收益比较低,但是其有享受分红收益的机会。

例如,在80岁时,他的累计已交保费是100万元,保证利益演示现价达259.6万元,在含红利的情况下,现价可能达到惊人的483.39万元。

注:以上案例均为演示,实际情况一切以合同条款为准!

以上就是关于“老年人买终身寿险划算吗?老年人买终身寿险划算吗现在”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈