瑞众财富宝两全保险(分红型,鑫瑞版)怎么样?收益演示+现金价值

听说瑞众财富宝两全保险(分红型,鑫瑞版)还不错,这款产品提供分红收益,那么,瑞众财富宝两全保险(分红型,鑫瑞版)好不好?如果您也了解,下面跟小编一起来看看。

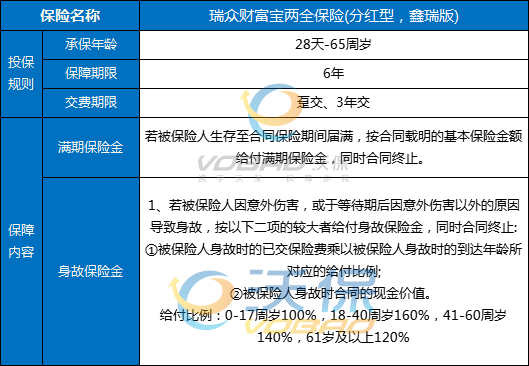

一、瑞众财富宝两全保险(分红型,鑫瑞版)投保规则

承保年龄:28天-65周岁

保障期限:6年

交费期限:趸交、3年交

二、瑞众财富宝两全保险(分红型,鑫瑞版)保什么?条款解析

满期保险金:

若被保险人生存至合同保险期间届满,按合同载明的基本保险金额给付满期保险金,同时合同终止。

身故保险金:

1、若被保险人因意外伤害,或于等待期后因意外伤害以外的原因导致身故,按以下二项的较大者给付身故保险金,同时合同终止:

①被保险人身故时的已交保险费乘以被保险人身故时的到达年龄所对应的给付比例;

②被保险人身故时合同的现金价值。

给付比例:0-17周岁100%,18-40周岁160%,41-60周岁140%,61岁及以上120%

三、瑞众财富宝两全保险(分红型,鑫瑞版)怎么样?

瑞众财富宝两全保险(分红型,鑫瑞版)支持28天至65周岁投保,缴费方式可以选择趸交或者3年交,保障内容提供了满期保险金、身故保险金,保障期限6年。

四、瑞众财富宝两全保险(分红型,鑫瑞版)收益演示+现金价值

以何先生,30周岁,年交保费10万元为例:

何先生在保单第6年的时候,也就是保单到期的时候,可以领取110000元。

注:1.上述利益演示基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些年度红利可能为零。

2.上述“当年红利”为按照保证利益演示、红利利益演示两档假定利率测算出的当年度红利。

3.“累积红利”为假定各保单年度末红利金额按照假定的年利率累积至该保单年度末的红利之和,实际适用的红利累积利率以当时公司确定的利率为准,具体数据您可以向保险公司查询。

4.现金价值、当年红利、累积红利均为保单年度末的数据,年度内的数据您可以向本公司查询。

五、瑞众财富宝两全保险(分红型,鑫瑞版)值得买吗?

产品优点:

1、双重保障

除了保险合同约定的保障内容外,瑞众财富宝两全保险(分红型,鑫瑞版)还提供分红收益。客户可以根据自身需求选择缴费方式,既可趸交也可3年交持有,实现财富的稳健增值。

2、现金分红

假设40周岁男性,购买保险期间为6年的该产品,选择趸交100,000元,基本保额109,900元,同时每年额外享受现金分红,按照保证利益和红利利益演示,期满累积红利分别为0元和9,022元。

注:保单的红利分配是不确定的。

3、六年满期

保险期间6年清晰明确,资金占用周期较短。

4、身价保障

若客户因意外伤害,或等待期(90天)后因意外伤害以外的原因身故,赔付身故保险金,为客户提供身价保障。

如果您对瑞众财富宝两全保险(分红型,鑫瑞版)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈