2024目前靠谱的重疾险婴儿老人?老人和小孩产品介绍,便宜又划算!

市场上的重疾险产品五花八门,那么目前靠谱的重疾险婴儿老人有哪些?下面我们将分别介绍适合不同年龄人群投保的重疾险产品。

2024目前靠谱的重疾险婴儿老人?老人和小孩产品介绍,便宜又划算!

一、婴儿重疾险:守护天使,健康成长

婴儿的免疫系统尚未完全发育,容易感染各种疾病。因此,为婴儿购买重疾险是许多家长的首选。在选择婴儿重疾险时,家长们应关注以下几点:

保障范围:选择覆盖面广、包含常见儿童疾病的重疾险产品。

赔付额度:选择赔付额度较高的产品,以应对可能的高额医疗费用。

附加服务:了解保险公司的附加服务,如住院津贴、康复津贴等。

产品推荐:君龙小青龙2号少儿重疾险

1、重疾赔付次数多

君龙人寿小青龙2号主要针对128种重大疾病提供保障,包括癌症、心脏病等常见疾病。一旦确诊罹患其中一种重大疾病,保单即可触发赔付,帮助被保险人应对高额医疗费用和生活开支。而且最重要的是,该产品重疾赔付可以保障3次,相较于市面上很多产品只保障1次重疾来说,小青龙2号少儿重疾险的保障力度更强。

2、少儿特疾额外赔付力度大

君龙人寿小青龙2号重大疾病保险作为一款少儿重疾险的一大好处便是其还为少年儿童提供特殊关怀。在未成年被保险人罹患20种少儿特定疾病时,不仅享受疾病保障金的赔付,还可以得到额外赔付120%,相当于得到220%的保险金赔付;且对于患16种罕见疾病时,还可以得到200%的额外赔,相当于得到300%的保险金赔付。这笔保险金可以自由支配,比如用于支持孩子的康复治疗、教育和心理辅导等。

3、可选保障实用

该产品提供多种可选保障方案,可以根据个人需求进行灵活选择。包括二次防癌、疾病关爱金、住院津贴以及不同的保额选项,可以满足不同人群的需求。最重要的是,二次防癌可以与二次重疾叠加使用。

保费方面:

如果是家长为0岁男宝宝投保,50万保额,选择30年交保终身,基础保障附加疾病关爱金责任,一年需要缴纳保费2395元;

如果是家长为0岁女宝宝投保,50万保额,选择30年交保终身,基础保障附加疾病关爱金责任,一年需要缴纳保费2160元。

二、老人重疾险:温暖相伴,守护晚年

随着年龄的增长,老人的身体机能逐渐衰退,容易患上各种重疾。为老人购买重疾险,不仅能够提供经济保障,还能给予他们心灵上的慰藉。在选择老人重疾险时,应关注以下几点:

投保年龄:了解保险产品的投保年龄限制,确保老人能够顺利投保。

健康告知:根据老人的健康状况选择相应的保险产品,如实告知健康状况。

保障内容:选择覆盖面广、针对性强的重疾险产品,为老人提供全面的保障

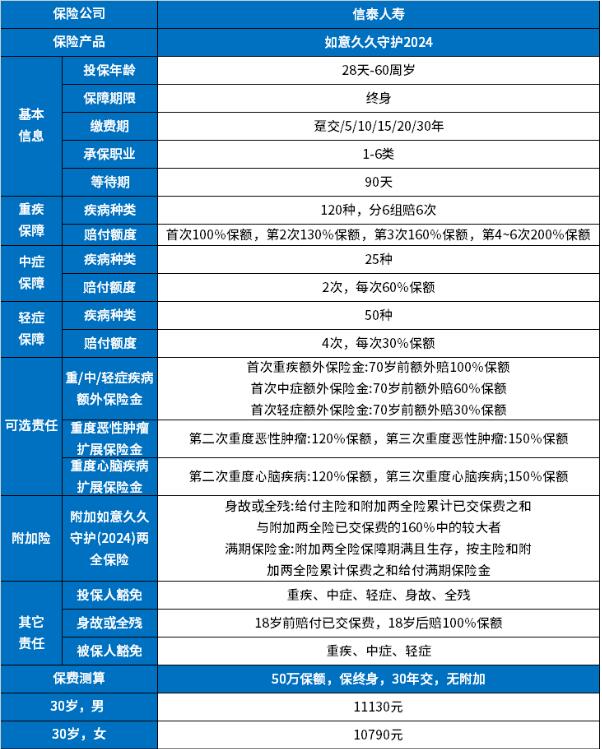

产品推荐:信泰如意久久守护2024重疾险

1、70岁前确诊轻症、中症、重疾额外赔付

目前在售重疾中,额外赔付责任,基本都是在60岁前,确诊轻症、中症、重疾提供额外赔付一定比例的责任,也有不少重疾的额外赔付比例在50-100%区间段内,能够做到双倍赔付的不多。而最新升级的如意久久守护2024,直接将额外赔付的年龄提升到了70岁前,确诊轻症、中症、重疾分别可以额外赔付30%、60%、100%保额。

不仅额外赔付的比例高,延长到70岁后,获得额外赔付的概率也大大增强,相当于在被保险人履行家庭责任期间增加赔付保额,十分实用。该项责任在线下多次赔付产品中不算多,此次是作为可选责任存在。

2、重疾赔付后,轻症、中症继续有效(不限制关联疾病)

此次新品推出后,如意久久守护2024也开始提供逆向赔付责任,但并没有限制间隔期和赔付次数,只要重疾和轻症、中症没有赔完,就一直有效。

并且如意久久守护2024,没有轻症中症和重疾的“不相关联”的限制,也就是说,第一次确诊胃癌,今后又确诊了肺部原位癌(只要不是同一时间确诊的),依然可以重疾赔了再赔轻症,这算是在逆向赔付中的突破责任。随着未来重疾治愈率逐渐提升,这项责任的重要性也越来越高,对消费者保障的前瞻性比其他产品更加突出。

保费方面:

重疾险的保费是随着年龄的增长递增的,因此老人投保比婴儿投保要贵上很多。

如果是50岁老人投保,保额30万,选择15年交保终身,不附加可选保障,男性一年需要缴纳保费18285元,女性一年需要缴纳保费16665元;

如果是55岁老人投保,保额30万,选择10年交保终身,不附加可选保障,男性一年需要缴纳保费28629元,女性一年需要缴纳保费25905元;

如果是60岁老人投保,保额30万,选择5年交保终身,不附加可选保障,男性一年需要缴纳保费56745元,女性一年需要缴纳保费52017元。

以上就是关于“2024目前靠谱的重疾险婴儿老人?老人和小孩产品介绍,便宜又划算!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈