2024最好的养老保险是哪一款?2024最值得买的养老保险有哪些?

【2024最好的养老保险是哪一款?2024最值得买的养老保险有哪些?】

一、高领取养老金养老保险

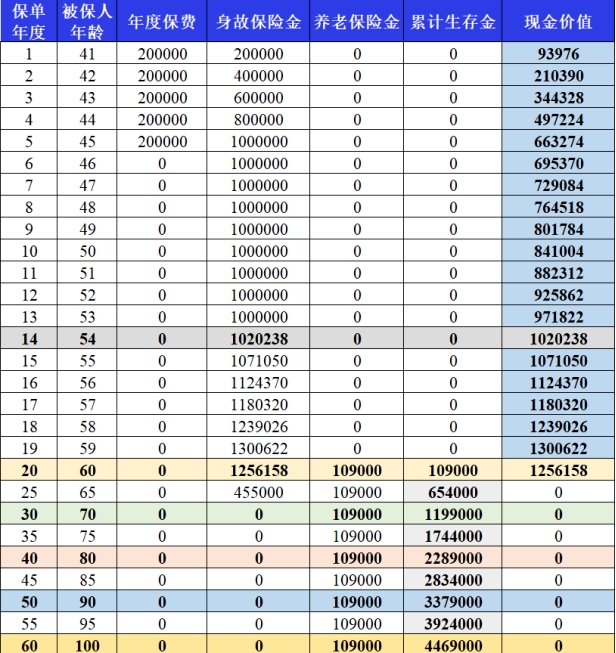

1、鼎诚诚爱一生养老年金保险

鼎诚诚爱一生养老年金保险投保宽泛,缴费灵活,涵盖了养老金和身故保障金责任,领取方式可选择年龄或者月领,还可以根据保费享受不同的增值服务。

鼎诚诚爱一生养老年金保险能领多少钱?

40岁陈先生是公司的中层管理者,计划将每年年终奖的一部分,规划一份养老补充,让退休后仍然能维持高品质的生活。投保诚爱一生养老年金保险,20W5年交,60周岁起领,选择年金的最高领取方案(即:保证返还保费方案),如下图,详细看看李先生能享受到哪些利益。

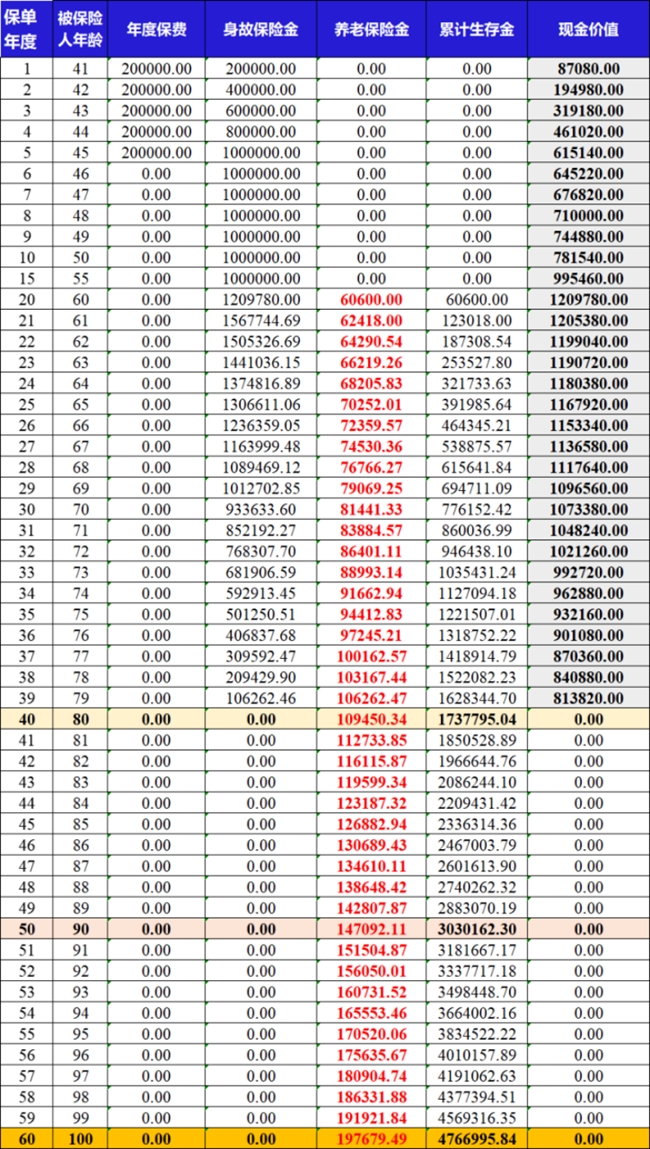

2、长城八达岭典藏版养老年金保险

八达岭典藏版养老年金保险(2023)是长城人寿最新推出的养老年金,延续了老产品的定额领取和增额领取两种领取方案,保留了保证领取20年条款,支持按月领取,纯粹的养老金形态。

长城八达岭典藏版养老年金保险能领多少钱?

以40岁张先生为自己投保一份八达岭典藏版养老年金保险(2023)作为养老金储备,选择20W10年交,60岁开始领取、按年领取。

保障方案二:

保障方案三:

二、高现金价值养老金养老保险

1、弘康金满意足5号养老年金险

弘康金满意足5号养老年金险千元起投,保证领取10/20年,60周岁起领,支持加保、减保、隔代投保、保单贷款等。

弘康金满意足5号养老年金险能领多少钱?

以30岁男性、年交10万元、连续交5年、总保费50万元、60岁开始领取、保证领取10年为测算条件,得到的金满意足5号收益情况如下表:

2、弘康乐养多2号养老年金险

弘康乐养多2号养老年金险投保门槛低1000元起投,不限职业无健康告知,领取方式多,有年领、月领等,并且现价增速快,保证领取20年。

弘康乐养多2号养老年金险能领多少钱?

我们以40周岁男性投保弘康乐养多2号养老年金险为例,选择10年交,年交10万,总保费100万,选择保障方案二,年领,60周岁起领,则他能领取到的保单利益演示如下:

三、均衡型养老金养老保险

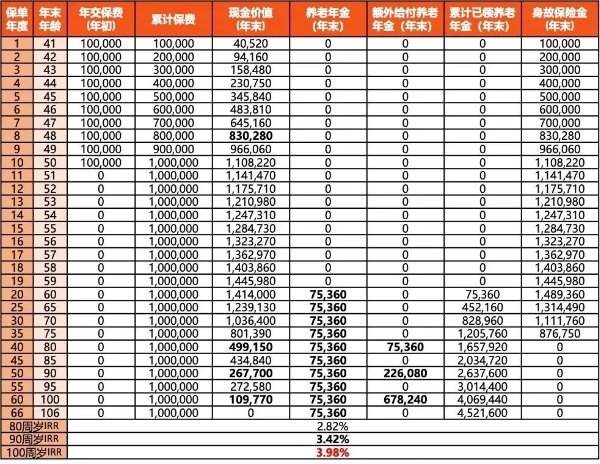

1、富德生命富多多1号养老年金保险

富德生命富多多1号养老年金保险简称“富多多1号”,属于男女老少都能投保的养老保险,而且免健康告知,无论身体健康状况怎么样都能买,理赔0等待期,T+1日正式生效。

富德生命富多多1号养老年金保险能领多少钱?

我们以35岁女士为例,投保《富德生命富多多1号养老年金保险》,每年投10万,交10年,共投100万,基本保额110200 元,保终身,选择60周岁开始领养老金,富多多1号的收益演示如下:

年领:每年领110200 元。

60-70周岁,共领11年,累计领取金额=110200元*11年=121.22万元。

60-80周岁,共领21年,累计领取金额=110200元*21年=231.42万元。

60-90周岁,共领31年,累计领取金额=110200元*31年=341.62万元。

月领:每个月领9367元。

60-70周岁,共领11年,累计领取金额=9367元*12个月*11年=123.64万元。

60-80周岁,共领21年,累计领取金额=9367元*12个月*21年=236.05万元。

60-90周岁,共领31年,累计领取金额=9367元*12个月*31年=348.45万元。

若被保人在60周岁后不幸身故,还会至少理赔现金价值。

总结:我们以月领为例,假设活到90周岁,那么保单总利益=养老金348.45万+身故金28.67万=377.12万。

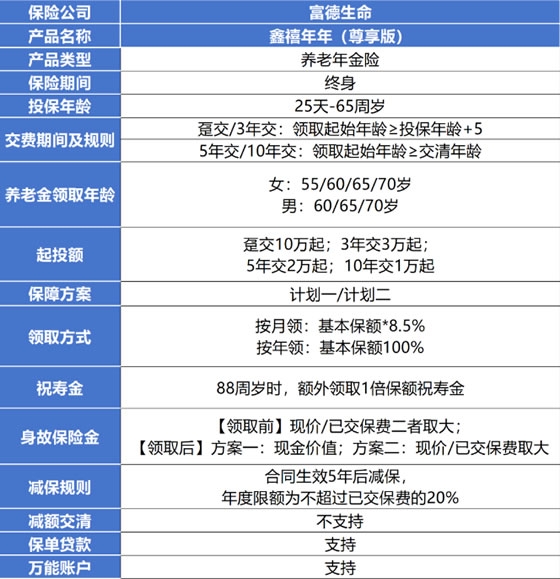

2、富德生命鑫禧年年尊享版养老年金保险

鑫禧年年尊享版养老年金保险是由富德生命人寿承保的养老年金险,这款产品提供了身故保险金、养老年金、祝寿金等保障责任,还具有4种缴费期限供选择。不仅领取方案灵活,而且收益率高,还能附加万能账户!

富德生命鑫禧年年尊享版养老年金保险能领多少钱?

以30岁男性,年交10万,交10年,60岁起领为例,看看两个投保方案领取情况和具体保单收益:

3、复星保德信成康1号星海人生养老年金险

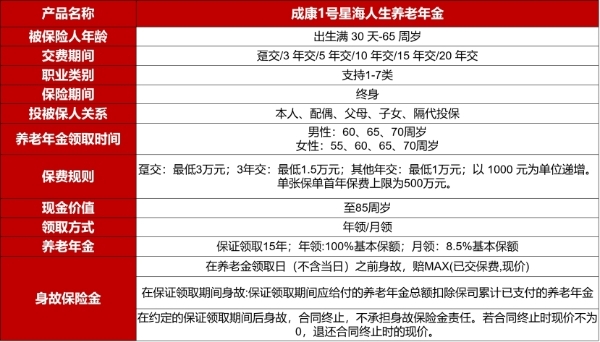

复星保德信成康1号星海人生养老年金险一上线,就有品牌好、可保证领取、可高额领取、可领取后有现价、有增值服务、可信托、可养老社区等优势,堪称养老年金里的全能战士!

复星保德信成康1号星海人生养老年金险能领多少钱?

以40岁女性投保为例,5年交,年交10万,不同养老年金领取起始年龄的保单收益演示如下表:

以上就是关于“2024最好的养老保险是哪一款?2024最值得买的养老保险有哪些?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈