建筑行业,15个人,雇主责任险如何投保?太平洋雇主责任险推荐

雇主责任险主要区别:

为保护劳动者的利益,许多国家立法规定企业必须购买雇主责任保险。雇主责任险与意外险在投保人、投保手续及费率决定因素等方面类似,那么它们是否真的相同的呢?

1.保险标的不同

“人身意外伤害险”的保险标的是被保险人的人身,当被保险人因意外而受伤害时,保险人应当按照保险合同的约定赔偿。而“雇主责任险”的保险标的是雇主承担的赔偿责任,雇主只有对雇员履行了赔偿义务后,保险人才对雇主赔偿。构成“雇主责任险”的前提是雇主与雇员之间签订的书面雇用合同所确认的直接雇佣关系,而“人身意外伤害险”并不局限于这种雇佣关系,只要投保人认为与被保险人之间有利害关系就可以为他投保,这种利害关系包括亲友关系、同事关系等。

2.保障的范围不同

①对职业病的保障不同。“人身意外伤害险”对职业病是不予承保也不予赔偿的,而“雇主责任险”对雇员在受雇期间因职业病导致的损害给予承保和赔偿。

②对第三人侵权的保障不同。“人身意外伤害险”仅对被保险人的损害进行补偿,如果被保险人对第三人侵权致有损害需要赔偿时,适用侵权行为法的规定,由被保险人自己承担民事责任,雇主、保险人均不承担赔偿责任;而“雇主责任险”则不同,当雇员在完成雇主交付的工作或者任务时,侵犯了第三人的合法权益导致第三人损害的,雇主与雇员承担连带赔偿责任,雇主赔偿给第三人的损失可向保险人索赔。

3.保障的期间不同

在保单有效期内,“雇主责任险”只保障雇员在受雇并且在执行任务期间;虽然在保险期间,但雇员所受伤害或者侵犯第三人权益并不是发生在执行雇主安排的任务,或者与完成安排的任务有关的活动期间,雇主是不承担赔偿责任的,保险人也就当然地不承担对雇主的赔偿义务。而“人身意外伤害险”不同,只要在保单有效期内,排除合同规定的除外责任的情形,无论被保险人是在受雇期间并执行任务,还是受雇期间不执行任务,还是不受雇也不执行任务,被保险人由于意外事故受到伤害都能得到保险人的赔偿。

4.投保人的范围不同

“雇主责任险”的投保人是雇主。雇主为了自己的利益购买雇主责任险;另外,政府或者政府职能部门为落实安全生产责任,也愿意为本地区高风险行业的雇员投保“雇主责任险”,政府及其职能部门也是“雇主责任险”的投保人;雇员不能为自己购买“雇主责任险”,不能成为“雇主责任险”的投保人。

“人身意外伤害险”的投保人是多样的。雇主可以为自己买,也可以为雇员购买,还可以为与他有关系的第三人购买,雇主就是投保人;雇员也可以为自己购买,雇员自己是投保人;当然与被保险人有关系的第三人也可以为被保险人购买“人身意外伤害险”,这时与被保险人有关系的第三人就是投保人。由于“人身意外伤害险”的保单具有商品属性,一般排除政府或者政府部门作为本保险的投保人。

5.被保险人不同

“人身意外伤害险”的被保险人是保险合同中指明的具体的人,虽然是同一个单位或者是同一个企业甚至是同一条船的人,如果某雇员的名字不在保险名单中,这个人不是被保险人;而“雇主责任险”的被保险人是雇主,虽然雇主在投保时按规定向保险人提交了与雇员签订的劳动保险合同或者提交了签订劳动合同的全体雇员名单,确定的雇员名单不是保险项下的被保险人。

6.保险受益人不同

“人身意外伤害险”的被保险人可以指定与他有利害关系的第三人为受益人。如果被保险人没有指定受益人,被保险人在事故中伤残的,保险金一般由被保险人自己享受。如果被保险人在事故中死亡的,被保险人指定受益人的,那么被指定的人是保险受益人;没有指定受益人的,保险金按照法定继承的方式由法定继承人继承,法定继承人为保险受益人。

“雇主责任险”的受益人只能是雇主。雇主如果先于雇员死亡,那么雇主的法定继承人在处理完与雇员的赔偿后是“雇主责任险”赔偿金的法定继承人;如果雇主在投保时指定了受益人的,那么被指定的人就是“雇主责任险”赔偿金的受益人。由于雇员不是“雇主责任险”的被保险人,因此,雇员不能指定第三人为保险赔偿金的受益人。

7.两种赔偿金的处理方式不同

事故赔偿金与保险赔偿金是两个不同的赔偿金。“人身意外伤害险”的保险赔偿金是由保险人支付给受益人的,被保险人或者被保险人的法定继承人有权按照法律的规定继续向雇主或其他肇事者提出人身伤害赔偿请求,请求事故赔偿金,雇主或其他肇事者履行赔偿义务的,保险赔偿金不在事故赔偿金中扣除;而“雇主责任险”的保险赔偿金不是支付给受害的雇员或者他的法定继承人的,而是支付给雇主的,或者支付给雇主指定的受益人或者他的法定继承人的,雇员只能得到雇主的事故赔偿金,不能得到“雇主责任险”的保险赔偿金。如果雇主在赔偿雇员时的事故赔偿金低于雇主购买保险时的保险金额或赔偿约定,保险人只在雇主与雇员的赔偿协议范围内赔偿,不能超额赔偿,否则雇主就属不当得利,容易引发道德风险;如果雇主在赔偿雇员时的事故赔偿金超过了雇主购买保险时的保险金额或赔偿约定,保险人不赔偿超出的部分或者超出赔偿约定以外的损失,保险人的承保金额也就是“雇主责任险”的赔偿限制。

我国没有立法强制实施雇主责任保险,只是规定某些行业必须为从业人员购买团体人身意外伤害保险,如建筑业、高危行业等。业内人士认为与其他保险险种相比,雇主责任险具有更强的社会属性,不但能有效降低企业主在遭遇员工工伤事故时所需担负的责任风险,还可以有力维护政府、企业和个人之间正常、有序的社会关系,提高政府公共管理效能,企业应当购买雇主责任险。

问:建筑行业,15个人,雇主责任险如何投保?

可以线上投保,也可以咨询在线客服。

太平洋高空行业雇主责任险:

承保年龄:16-65周岁

投保份数:每人限投1份,超过部分无效

保障期限:1-6个月

拒保城市:天津

保障限额:每次事故赔偿限额为500万,保险期间累计限额为1000万。

高空保障规则:高空作业人员须做好以下措施,否则免赔25%。

a、从事高处作业必须佩戴安全带。

b、从事特种作业必须取得有效特种作业操作证(包括但不限高处作业证)。

C、高处作业证及其他特种作业操作证,必须由应急管理部门颁发。

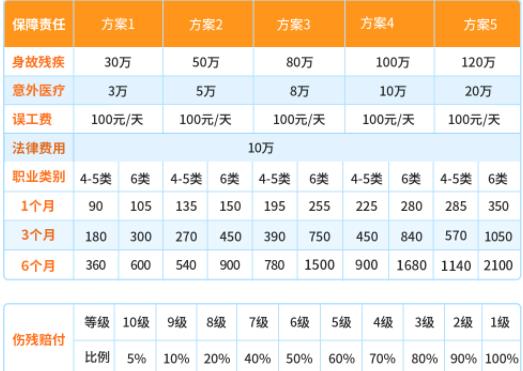

太平洋高空行业雇主责任险多少钱?

如果你建筑行业,小编觉得你还是可以买一些雇主责任险,不然等等员工发生了一些意外,自己公司或者个人还要去赔偿那么多钱,肯定一下子拿不出来的,可以咨询一下。

-

- 0

微信扫一扫

分享至好友和朋友圈