目前最好的重疾险排名,2023目前最好的重疾险排名

(图片来源于摄图网)

目前最好的重疾险排名,2023目前最好的重疾险排名

1、达尔文7号:保费地板价,高性价比之选!

达尔文7号保障灵活选,丰俭由人,无论预算多还是少的朋友,都可以通过达尔文7号重疾险实现。

看重价格便宜、中症赔得多、心脑血管特疾保障、创新责任(重疾赔完,轻中症还能赔;ICU保险金)的健康朋友,可以优先考虑达尔文7号重疾险。

推荐理由:

(1)各项保障都很给力!

达尔文7号基础保障不仅达标,轻中症还比主流重疾险各多赔1次。

此外,还有这3大优势:

①重疾赔付后,特定条件下,中症、轻症还能继续赔!

确诊重疾并理赔,间隔90天后,不同组的中/轻症还能再赔1次

这项责任在几款儿童重疾险中有,比如青云卫2号、大黄蜂7号等,但在成人重疾险中,达尔文7号重疾险算是独家保障了。

②保障灵活搭配

除了身故责任外,还有5个可供我们自由搭配的保障,而且各项保障都挺不错:

尤其是疾病关爱金、癌症二次赔可选责任,保障在重疾市场上也是数一数二的存在。

(2)价格创新低!

相比其他几款重疾险,达尔文7号不仅保障全面,无论何种配置,达尔文7号重疾险都是最便宜的。

比如,只选基础保障,堪称市场重疾险地板价!

30岁买30万,交30年,保到70岁,男性只需2100元/年,女性只需1920元/年

预算少的朋友,可以这样买达尔文7号重疾险。

2、超级玛丽7号经典版:重疾赔得最高,60岁前同种重疾赔2次!

推荐理由:

超级玛丽7号经典版不仅基础保障达标,其他可选保障也可圈可点:

(1)保障优势:60岁前重疾赔得最高,同种重疾复发也能赔

①疾病关爱金(可选)

相比其他几款重疾险,超级玛丽7号经典版的重疾额外赔得最高。

附加这项责任后,60岁前首次重疾额外赔100%,相当于用一份钱买两份保障,买50万赔100万。

附加责任后,超级玛丽7号经典版重疾险多少钱一年?点击下方链接,免费在线测保费!

②重疾二次赔:同种重疾复发也能赔

60岁前首次得重疾后,间隔3年,再次确诊同种/其他重疾,赔80%保额

一般重疾险“重疾二次赔”的理赔条件,要求两次得的重疾不能是同种重疾。

比如:肺癌→肝癌,都属于恶性肿瘤,这种情况,其他重疾险一般不能赔2次重疾。

而超级玛丽7号经典版重疾险打破这个限制,同种重疾复发(持续状态除外)也能赔可以赔,理赔概率更高!

③癌症医疗津贴:领取条件更宽松

超级玛丽7号经典版重疾险,癌症复发只需间隔1年就能赔,每年领一笔津贴,年年有治病钱,可以鼓励病人积极治疗。

而且,如果同时满足癌症医疗津贴、癌症二次赔的理赔条件,两项责任可以叠加赔付。

(2)价格比较便宜:仅次于达尔文7号

关注60岁前首次重疾赔得多、同种重疾复发保障好的朋友优选超级玛丽7号经典版!

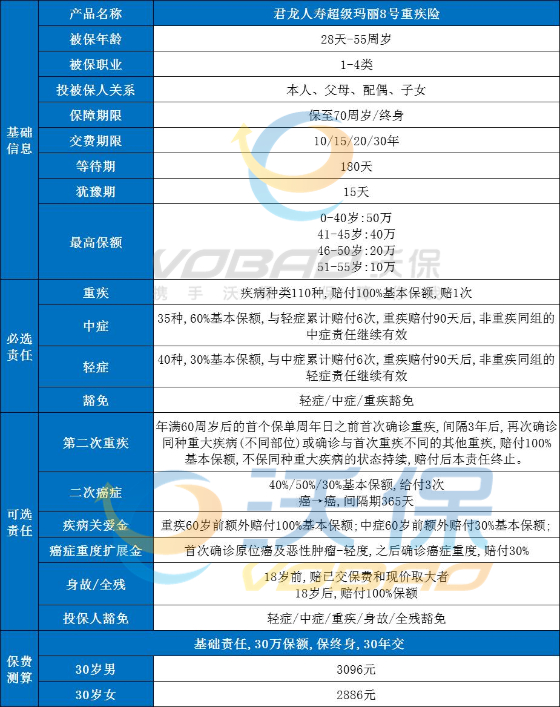

3、超级玛丽8号:保终身,性价比王者

超级玛丽8号重疾险的高性价比,也很适合年轻女性选择。

推荐理由:

(1)责任好

轻中症赔付责任好,重疾赔付后,轻中症还能保。

第二次重疾赔付责任好,同种重疾也能赔。

恶性肿瘤-重度医疗津贴间隔期短,获赔率高,加强癌症保障!

(2)保障期限灵活可选定期(保至70岁)和终身!

(3)赔付高

疾病关爱金60岁前重疾翻倍赔!

恶性肿瘤-重度拓展金增加30%癌症赔付比例!

(4)性价比高

25岁女性3000元+,重疾最高能赔60万

4、超越1号:肺结节、乙肝、抑郁症有机会投保

超越1号是一款单次赔付重疾险,只能选择保终身,且自带身故保障。

这款产品对于一些常见疾病的智能核保是比较宽松的,肺结节、乳腺结节、轻度抑郁症、甲状腺癌等均有机会正常承保。

可选保障也多,可以附加重疾2次赔,如果不幸确诊重疾,间隔1年后确诊不同种的重疾,就可以赔付100%的保额。

不过如果附加重疾2次赔,它最高只能买40万,一般情况下小编建议优先考虑把保额买高,如果因为身体条件买不了其他重疾险,也可以考虑附加这项保障。

另外,它还能附加癌症2次赔和特定心脑血管2次赔,这两项保障必须同时附加,且癌症和特定心脑血管只能赔其中一项,价格也比较贵,不建议大家附加。

而且核保宽松,可以给身体状况不佳的朋友多个选择。

5、大黄蜂8号:儿童重疾险卷王

大黄蜂8号和大黄蜂7号一样由北京人寿承保,保障时间可以灵活选保30年、保到70岁或保终身。

大黄蜂8号的基础保障很不错,涵盖了少儿特定疾病、罕见病额外赔付,可选保障种类也很丰富。

推荐理由:

【产品特色】

满足高保额需求:基础保障可以买到0-3岁最高保额60万,4岁及以上最高保额70万,满足高保额需求;

赔付比例高:轻症赔付保额60%,由于同类产品;

少儿特疾保障:可以额外赔付120%保额,对于少儿不限年龄赔付;

很有赔付特色:第一次赔的是重疾,期间没有赔过轻症/中症,那么后面轻症/中症最高还能赔3次;

【价格费率】

大黄蜂8号少儿重疾险价格上比较接地气,保30年,50万保额为例,基础保障男宝为575元,女宝为640元;

如果是基础+重疾多次+癌症二次,0岁男宝为695元,女宝宝765元。

如果是基础+疾病关爱金+重疾多次+癌症多次保障,0岁男宝为765元,女宝宝840元。

6、青云卫2号-保障非常全面,不差钱,想保长期,选TA!

青云卫2号,出身名门,保障也没得说,青云卫2号因为捆绑了身故责任,价格也高了不少~

它的最佳购买形态是:基础保障(身故赔保费)+重疾2次赔癌症2次赔,在此形态下,青云卫2号绝对是少儿重疾险王者。

推荐理由:

①解绑并升级疾病额外赔,赔得更多保得久!

青云卫1号是保单前30年,患重疾能多赔50%保额;首次患中症多赔20%,首次患轻症多赔10%。

青云卫2号将这项保障,在保至70岁/终身下,解除绑定,变为可选责任。

而且,延长了保障时间:60岁前都能获得额外赔,且重疾赔付比例提高懂了60%。

②延续重症赔完轻中症还能赔!

青云卫1号首创了重疾赔付过后,轻中症还能各赔一次,青云卫2号延续了1号的创新,非常nice。

③少儿特疾最高赔280%保额!

青云卫1号针对20种少儿特疾,能多赔100%保额;而2号则提高至120%保额,也就是是2.2倍赔付!

如果再加上重疾额外赔60%,那最高能赔280%保额!

④癌症2次赔更完善,首次非癌也能赔!

青云云卫1号约定了罹患第2次癌症,必须是首次也是得癌的情况下,才能赔。

而青云卫2号完善了这一保障,约定:

第一次重疾非癌症,间隔180天后,确诊癌症,可赔付120%保额;

第一次重疾是癌症,间隔3年后,再次患癌,可赔付120%保额。

以上就是关于“目前最好的重疾险排名”的内容介绍,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈