复星联合医宝通(增额)护理保险的收益如何?5年交+现金价值

一、复星联合医宝通(增额)护理保险怎么赔?赔偿标准

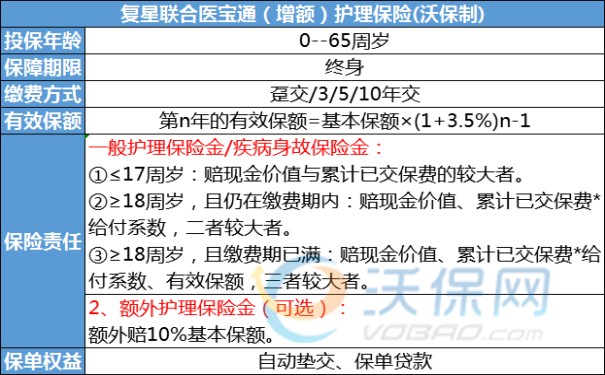

【投保须知】

承保年龄:0-65周岁

保障时间:终身

缴费方式:趸交/3/5/10年交

保额增速:3%年复利

有效保额:上一年的有效保额*(1+3%)

【必选责任】

1一般护理保险金:

①失能时≤17周岁:赔现金价值与累计已交保费的较大者。

②失能时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③失能时≥18周岁,且缴费期已满:赔现金价值、累计已交保费*给付系数、有效保额,三者较大者。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

2、疾病身故保险金:

①身故时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故时≥18周岁,且缴费期已满:赔现金价值、累计已交保费*给付系数、有效保额,三者较大者。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

【可选责任】

3、额外护理保险金:

被保人因意外或等待期后非意外导致的长期失能状态,给付“第1项”保险金之外,还会在观察期结束后额外赔10%基本保额。

二、复星联合医宝通(增额)护理保险的收益好不好?5年交现金价值测算

我们以30岁男士为例,投保《复星联合医宝通(增额)护理保险》,每年投1万,交5年,共投5万,保终身,基本保额46040元,有效保额每年以3%复利递增,复星联合医宝通的收益测算如下:

第一年,有效保额约28.99万元;

第二年,有效保额约30.01万元;

第三年,有效保额约31.06万元;

第四年,有效保额约32.14万元;

……

以此类推,有效保额=上一年有效保额+(上一年有效保额*3%),终身增涨,因为上一年基数变的越来越大,所以越后面涨的越快,意味着赔偿金一年比一年多。

若平平安安没出险,可以将现金价值取出来,用于孩子教育、婚嫁或自身养老等人生规划,一般第六年起0手续费取现,可分期全部取现。

36周岁时,现金价值达到53280元,回本并开始盈利;

40周岁时,现金价值达到59840元,是总保费的1.2倍;

50周岁时,现金价值达到80330元,是总保费的1.61倍;

60周岁时,现金价值达到107890元,是总保费的2.16倍;

70周岁时,现金价值达到144810元,是总保费的2.90倍;

80周岁时,现金价值达到194090元,是总保费的3.88倍;

……

若80周岁后仍生存,现金价值仍会继续增涨,越长寿越值钱,当100周岁时,现金价值是346120元,是总保费的6.92倍。

如果您对“复星联合医宝通(增额)护理保险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈