长城人寿明爱金彩的收益率,长城明爱金彩养老年金保险条款

长城明爱金彩养老年金保险可以在四个方案在领取之前可自由切换,不需要补交保费,比如方案三变更为方案一。而其它养老金多数只有一个方案,即使有多个方案一般也不支持切换。

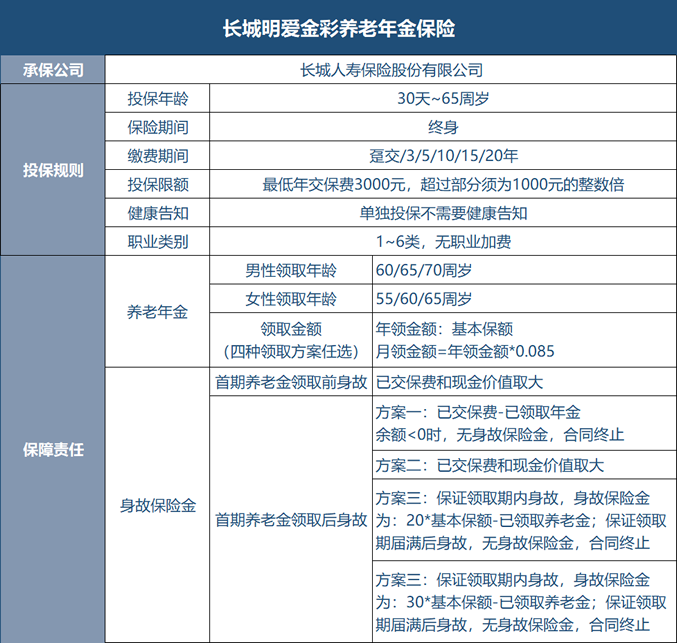

一、长城明爱金彩养老年金保险条款

投保年龄:30天-65周岁

保障期间:终身

缴费期间:趸交/3/5/10/15/20年交

投保职业:1-6类

起投金额:3000元起

4种保障方案的特点如下:

方案1,单次领取养老金额最高,适合有长寿基因的朋友,活的越久领的越多,领取后无现价;

方案2,单次领取的养老金额是四个方案里最低的,不过领取后持续有现金价值,有一笔大于总保费的身故金留给家人,实现传承,但对于被保人自己来说不太划算,因为领取太低,想留一笔钱给家人的话可以考虑;

方案3,可以保证领取20年,单次领取虽然不是最高的,但是有保证领取还是很好的,同等缴费,男性收益更高,所以这个方案更适合男性;

方案4,可以保证领取30年,虽然单次领取金额比方案3低,但是最少保底领取远高于方案3。

二、长城人寿明爱金彩的收益率

我们以常规的方案一和方案三来演示。

30周岁的小明先生选择保障方案三,年交10万,10年交,总保费100万。

选择60周岁领取养老年金,可年领141700元,或者月领12045元,保证“年”领取20期养老年金,保至终身。

当小明先生在50周岁时,孩子面临出国留学,未来有可能移民,为了让自己和夫人养老生活更为富足,小明先生将方案三变更为方案一。

重新计算领取的养老年金额较方案三每年可多领取养老年金20200元,或者按月多领1717元,利益演示如下表:

无论是方案一还是方案三,领取金额在整个市场都非常有竞争力,属于天花板梯队。

当然小明先生在若干年后,可能会面临不同的场景,首期领取前都可根据个人需求变更保障方案。

三、长城明爱金彩养老年金保险有什么亮点?

领取养老金之前,可以随时转换领取方案,根据我们当前的生活状态,身体条件,财务需求随时调整,并且领取养老金的时间也可以调整,非常灵活;

投保时不需要健康告知,1-6类职业人群投保无职业加费;

保单生效10年内且首期养老金领取前可以加保,5次为限;

投保人与被保险人不为同一人是,可以指定第二投保人,免去家庭纠纷;

以上就是关于长城明爱金彩养老年金保险的内容介绍了,如果您对长城明爱金彩养老年金保险产品有兴趣,可以点击“免费咨询”,会有客服为您一对一免费服务!

-

- 0

微信扫一扫

分享至好友和朋友圈