2023年增额终身寿险到底要怎么选?3.5%复利增额保险哪个收益最高?

一、2023年增额终身寿 险到底要怎么选择?投保攻略

1、关注增额寿的交费门槛:

一般有趸交和期交2个选择,趸交压力会比较大些,趸交门槛一般上万;期交压力比较小,期交门槛一般两三千都有。预算充足的,可以考虑趸交,相当于我们一次性投入大额保费,基数很大,收益也更多;但不能因此影响生活品质,预算有限者选择期交就好。

2、关注增额寿的回本时间:

大部分的增额终身寿险回本速度较快,但是投保人在投保时,也还需要关注回本时间,也就是现金价值超过已交保费的时间,建议可以要求保险公司列现金价值表,看大概什么时候可以回本;

3、关注增额寿 险实际收益率:

虽然大部分增额寿 险都是以3.5%年复利递增,也有部分比较激进的4%左右复利,但是这个并不是实际收益率,复利高不一定收益最好。因为每款产品的基本保额不同,所以实际收益率也是不同的。

4、关注增额终身寿 险灵活性:

一般增额终身寿 险都会自带各种各样的保单功能,例如加保、减保、年金转换等等,选择至少有减保功能的产品,意味着我们增额账户里的钱是可以随取随用的,如果条款里没有减保功能,说明可能得到身故才会理赔账户价值。

5、关注减保取现的手续费:

简单来说,就是减保规则的设计,大部分是第6年起减保取现0手续费,但是前五年取出来需要手续费,每家的手续费不一样,选择手续费低的,虽然我们不一定那么早取出来,但以防突发情况嘛。

二、2023年,3.5%复利增额终身寿 险哪个收益最高最好?

1、交费门槛:

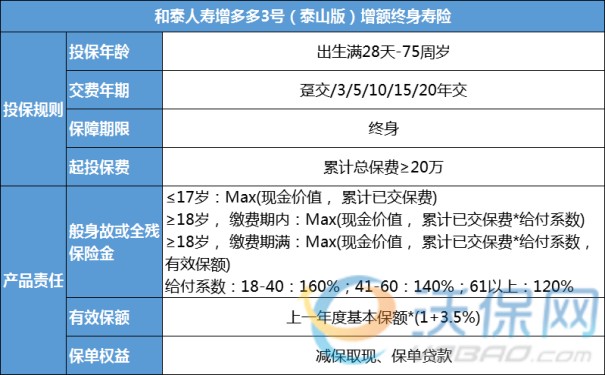

①增多多3号:趸交5万起,期交1万起。

②金玉满堂2.0:趸交和期交都是5000元起。

③弘运连连:趸交10万起,期交5000元起。

④爱心人寿黄金甲:趸交和期交都是5000元起。

2、回本时间:根据表格案例

①增多多3号:第3年回本。

②金玉满堂2.0:第6年回本。

③弘运连连:第6年回本。

④爱心人寿黄金甲:第4年回本。

3、实际收益率:根据表格案例

①增多多3号:60岁退休实际收益率3.464%,最高。

②金玉满堂2.0:60岁退休实际收益率3.438%,老二。

③弘运连连:60岁退休实际收益率3.157%,最低。

④爱心人寿黄金甲:60岁退休实际收益率3.318%,老三。

4、增额寿的灵活性:

①增多多3号:减保和保单贷款。

②金玉满堂2.0:减保、减额交清、隔代投保、保单贷款。

③弘运连连:加保、减保、减额交清、保费垫交、保单贷款、对接信托。

④爱心人寿黄金甲:减保和隔代投保。

5、减保取现的手续费:

①增多多3号:第6年起减保0手续费。

②金玉满堂2.0:第6年起减保0手续费。

③弘运连连:第6年起减保0手续费。

④爱心人寿黄金甲:第6年起减保0手续费。

综上所述,注重收益率的,选择现金价值最高且收益率最高的昆仑健康增多多3号,老二金玉满堂也不错。当前增额寿 险的实际IRR收益率能在3.5%左右就算很高了。保单权益最丰富的是弘运连连,但是收益一般,保单功能实用就是。

如果您对“增额险或其他产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!

-

- 0

微信扫一扫

分享至好友和朋友圈