终身寿险和增额终身寿险,终身寿险和增额终身寿险的区别

一、终身寿险和增额终身寿险,终身寿险和增额终身寿险的区别

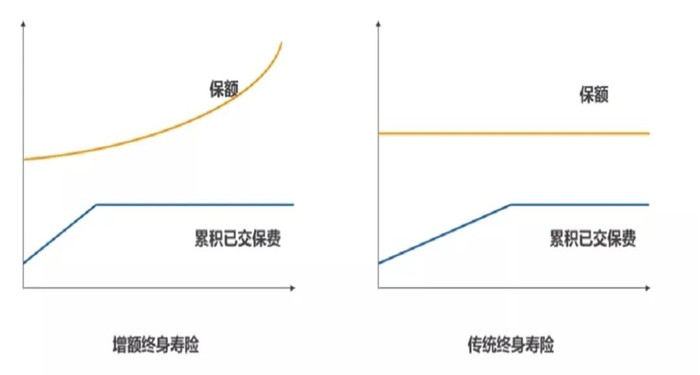

它们之间的最大区别在于基本保额的不同,也就是因为这个本质不同衍生出了很多其他的不同点。

所谓的增额,指的是年龄越大,增额终身寿险的保额以固定利率增长,保额会越来越多,而终身寿险则不会。

因为增额终身寿险基本保额的不固定,所以增额终身寿险的身故保障可能不一定赔付的是保额。

一般来说如果身故或全残,增额终身寿险的赔付如下:现金价值、已交保费*相应比例和有效保额,三者取最大值。

而终身寿险发生身故或者伤残只是赔付基本保额。

而且增额终身寿险有现金价值,会随着时间的增长进行复利增值,

也可以理解为你在保险公司开了一个身故保障+储蓄账户,投保人把钱放在里面以固定利率增长,

要用的时候再领取不过它的身故保障功能性偏弱,更加侧重的还是储蓄。

产品灵活度不同,因为具备理财属性,所以增额终身寿险可以通过减保把部分现金价值拿出来,也可以加保继续进行增值。

甚至可以通过保单贷款,获得一笔资金进行周转,灵活性远比终身寿险更高。

因为终身寿险毕竟属于保障性的产品,不管是产品灵活度还是收益都不如增额终身寿险。

但是终身寿险的杠杆率确实远高于增额终身寿险的,其原因就是增额终身寿险的保障性比较弱。

比如你投保了100万的终身寿险,每年定期缴纳保费,不幸出险后你就能获得这100万保额的赔付。

但若投保的是增额终身寿险,同时间出险,此时你的现金价值、已交保费*相应比例和有效保额可能还没达到100万。

就算是其中一个数值达到了一百万,但你每年投入的保费远远要高于终身寿险。

二、增额终身寿险和终身寿险如何选择?

两者该怎么选?其实答案也不难。

终身寿险是保障,增额终身寿险偏向于理财。

终身寿险由于前期杠杆较高,适合中产家庭,事业有成的中年人士为自己投保避风险。

这个阶段的人士,上有老下有小,万一自己不幸离世给家庭留下一堆债务,往后的生活该怎么办。

而增额终身寿险理财性质较强,可以作为完善健康险配置后的投资选择,也可以作为未来养老金、子女教育金都是需要稳定增值的投资选择。

看到这里相信大家对于增额终身寿险和终身寿险都有了很深的认知,知道它们的区别。

三、总结

寿险也不止增额终身寿险和终身寿险那么简单,还有定期寿险,它也是我们常见的险种之一。

每个险种都有自己的特点,希望大家在投保时要结合自己的需求来投保,不能盲目追求收益或者保额。

如需了解目前最好的重疾险排名2022请点击:目前最好的重疾险排名2022

如需了解商业养老保险哪家保险公司好请点击:商业养老保险哪家保险公司好

如果您对增额终身寿险和终身寿险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈