广州人买什么理财保险好?理财保险怎么选才不会踩坑?

最适合广州人买的理财保险有哪些?

终身寿险:最大的特点就是灵活,比如未来你要用一笔钱,但不确定是多少,终身寿可以通过减保,自己设定领取金额。

年金险:能领多少钱,何时开始领,都是提前约定好的,虽然没有终身寿那么灵活,但收益比终身寿略高一些。

简单来说,如果你想要资金领取更灵活,可以考虑终身寿;如果更看重收益,资金灵活要求不高,可以考虑年金险。

另外提醒大家,这两类保险前几年退保,都是有损失的,所以如果确定要买,最好长期持有。

广州人买理财险怎么避免踩坑?

(1)拒绝强行推销的保险

如果有亲朋好友极力向你推销某一款保险产品,不要轻信。线下的保险产品并非不靠谱,只是推销员往往推销高提成的产品,这些产品并不一定适合自己。

面对这种情况,建议最好在咨询专业的保险规划师后,想清楚自己的需求,再进行购买。

(2)利用好保险犹豫期

即使买到了不适合自己的保险产品,我们仍然可以用好“犹豫”的权益,也即是十五天无理由退货。

“犹豫期”指投保人在保险合同生效之后仍然可以“无理由退货”,即要求撤销保险合同,这个时限一般是15天。

保险合同被撤销后,保险公司将退还所有保险费,也可以会扣除一些工本费。

有好的理财险产品吗?

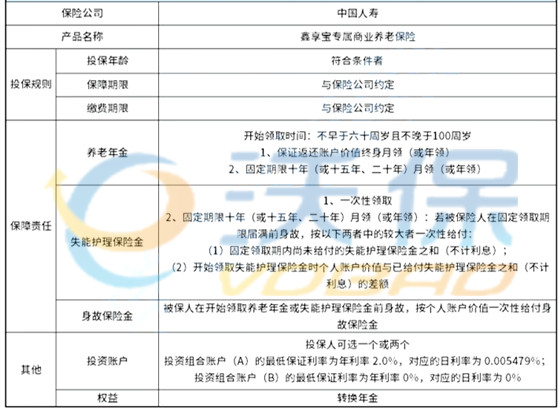

国寿鑫享宝专属商业养老保险

1、养老年金

养老年金的领取时间最早为60岁,最晚为100岁。大家可以从自己的退休年龄以及其他需求出发,最好是以退休年龄为领取时间。

养老金支持的领取方式有两种,一种是账户价值保证返还,终身领取,可选择年领或者月领;另一种领取方式是按照固定期限,支持的期限有10年、15年或者20年。

被保人一旦身故的话,领取到的养老年金之和(不计利息)还要少于养老年金开始领取日的个人账户价值,当然,关于受益人的差额,保险公司是直接一次性赔付的。

2、失能护理保险金

假设还没开始领取鑫享宝专属商业养老保险养老年金,被保人此时的状态已经被鉴定为符合合同约定的失能护理状态,那直接领取失能护理保险金。

提供两种领取方式,一种是一次性领取,保险公司赔付个人账户价值;另外一种是固定领取,领取周期与养老年金一致,均为10年、15年或者20年,支持年领和月领两个选择,具体领取金额看保险公司当时提供的失能护理金领取标准以及个人账户价值。

倘若在鑫享宝专属商业养老保险固定领取期还没到期之前,被保人就死亡了,给付固定期内尚未领取的失能护理保险金之和、开始领取失能护理保险金时的个人账户价值与给付失能护理金之和的差额,两者取大。

3、身故保险金

要被保人在领取失能护理金或养老年金前就遇难死亡了,那保险公司直接一次性赔付个人账户价值,而且注销掉个人账户,保险合同也就失效了。

4、其他保障

鑫享宝专属商业养老保险的保障内容里面包括两个投资账户,购买时能选一个也能选两个,这关乎到我们能够领取的保险金额。投资组合账户A的保底利率为2.0%,目前日利率数值为0.005479%;投资组合B缺点比较明显,不提供保底利率,以及对应的日利率,收益可能很高,但风险也比较大。

如果您对国寿鑫享宝专属商业养老保险感兴趣,,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈