34岁买重疾险有必要吗?34岁买重疾险选多少年交好?

不管多少岁,小到刚出生的婴儿大到中年人都是有必要给自己添置一份重疾险的。

今天小编来说说34岁买重疾险有必要吗?下面一起来看看。

一、34岁买重疾险有必要吗?

有必须要,有以下2个原因:

1、34岁为家庭经济支柱,负担大

大部分人在34岁已经成家立业,结婚生子了。孩子小,老人年纪大,生活的重担都压在身上,是家庭收入的主要来源。如果罹患了重疾,家庭经济收入中断,配偶也许长期请假甚至辞职照顾,家中的主要收入来源中断,没有重疾险保险金的兜底,家庭正常生活是难以维持的。

2、34岁生存压力大,患病几率大

现在996、007的工作制度不断地压榨打工人,34岁进入工作上升期,巅峰期,压力剧增。工作的压制,作息的不规律,接连不断的应酬,饮食的不重视、锻炼时间的压缩等等原因,会导致34岁左右的人群罹患疾病的概率大大提高。患病的风险可以交由重疾险来进行转移。

二、34岁买重疾险选多少年交好?

买重疾险产品的时候,往往需要选择缴费期,缴费期有多重选择,一般包括3年交、5年交、10年交、20年交和30年交等选择,34岁买重疾险应该选择30年交比较好,选择30年交的方案,每年缴费少,但获得的保额和保障是一样的,可以减轻缴费压力,而且有利于发挥豁免优势。

三、重疾险产品推荐

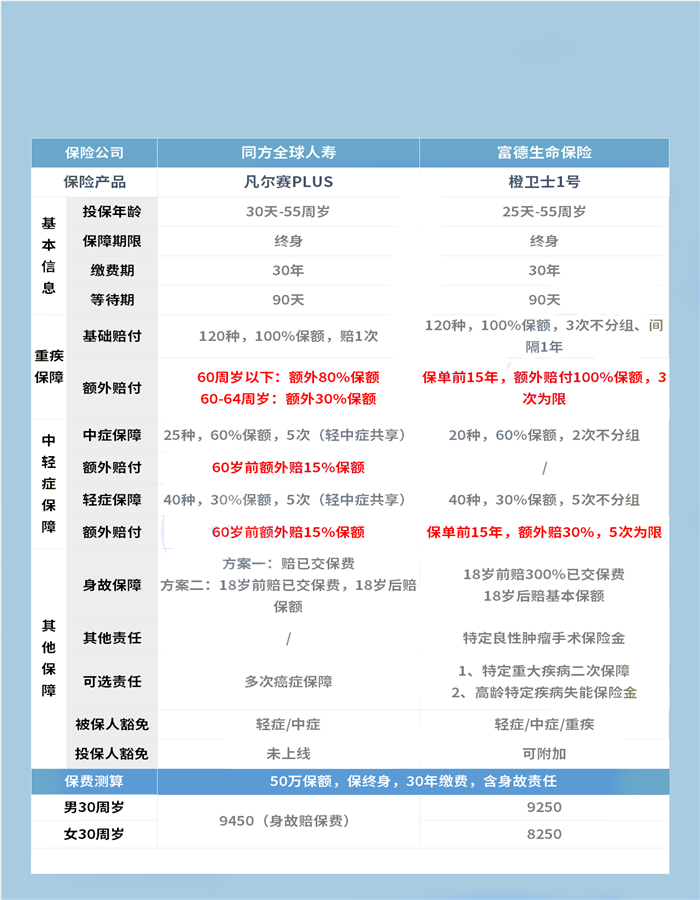

1、同方全球凡尔赛PLUS:额外赔付延续时间长,核保较宽松

【特点】

额外赔付延续至64岁:通常重疾险的额外赔时间在60岁前,凡尔赛PLUS除了60岁前额外赔80%,在60~64岁时还能额外赔30%,重疾高发时期覆盖更久。

轻中症共享5次赔付:60岁前,轻中症都能额外赔15%保额,与此同时二者共享赔付次数,减少理赔限制,提升了赔付的灵活度。

健康告知、核保宽松:健康告知对早产儿的要求更宽松,也无问询女性妊娠、特定疾病的情况,核保也给到高血压、抑郁症、大三阳等疾病承保机会。

增值服务硬核:提供世界规模第一的综合性单点医院——华西医院的就医绿通服务

【总结】

整体赔付比例不错,对高龄群体的赔付、带病人群也更友好

【适用人群】

适合看重高龄时期赔付或带病投保的人群。

2、富德生命橙卫士1号:不分组赔付3次、保障特定良性肿瘤

【特点】

重疾不分组赔付3次:不分组赔付3次、间隔时间为1年,不仅获赔概率更高,而且保障力度更大。

额外赔付比例高:保单前15年,重疾额外赔付100%保额,轻症额外赔付30%保额。

特别保障特定良性肿瘤:像乳腺、脑等器官的良性肿瘤,一般都达不到重疾险的赔付标准,但橙卫士1号可给到一定比例的保额,补偿被保人的治疗康复费用。

可选保障针对性强:可选癌症、心肌梗死和脑中风高发特定重疾二次赔和高龄特疾失能保险金,针对这些高发疾病可额外赔付,实用性较强。

【总结】

不分组多次赔产品中的性价比之王,保障责任实用、力度强。

【适用人群】

追求重疾多次赔、看重特定疾病保障的人群。

如需了解妈咪保贝新生版少儿重疾险请点击:妈咪保贝新生版少儿重疾险

如需了解平安e生福.少儿重疾险点击:平安e生福.少儿重疾险

如果您对34岁重疾险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!、

-

- 0

微信扫一扫

分享至好友和朋友圈