30岁男性买重疾险合适吗,30岁男性买重疾险多少保额

重疾险可以用于解决高额医疗费用以及收入损失的问题,充足的保额可以在风险来临时提供有效的保障,如果保额太低,可能起不到应有的作用。那么30岁男性买重疾险合适吗,30岁男性买重疾险多少保额?下面就和小编来看看重疾保额配置的问题。

一、30岁男性买重疾险合适吗?

年龄越大,患有重大疾病的概率高,保险公司为了规避风险对高年龄人群购买重疾险的价格会略高一些。

230岁的年纪大部分男性作为家庭主要经济支柱,购买一份重疾险是比较靠谱的。能够在风险来临的时候快速的转移风险,重疾险属于给付型保险,理赔金额比较高,能够帮助用户解决经济上的困难。

重疾险有多重要:

一方面,36岁背负着巨大的家庭责任,房贷、车贷、育儿、赡养老人等全靠夫妻俩支撑,如果此时一方因重疾倒下,不仅需要高额的治疗费用,还影响了工作收入。而重疾险的作用就是能够转移这种风险,即使不幸患上重疾,也不至于让家里的经济崩盘!

另一方面,从理赔数据中显示,重大疾病出险客户年龄主要集中在31~60岁,加上36岁买重疾险价格还不算贵,如果到了40岁、50岁再想买一份重疾险,那保费肯定比30岁贵一倍以上!

二、30岁男性买重疾险多少保额?

今天就以30周岁为例,再和大家详细说说保额应该怎么确定吧。

1、从医疗费用角度估算重疾险保额

买重疾险为的就是转移因罹患重疾带来的经济损失风险,以期万一不幸患病,不至于因病致贫,甚至有病没钱治。所以重疾险的保额可以从医疗费用支出的角度进行估算。

以罹患率最高的癌症为例,如下图所示目前癌症的治疗费用大约为30万至70万。因此,对于重疾险的保额,小编建议最好不要低于30万元。

再者,近年来医疗通货膨胀严重,《2019年全球医疗趋势调查报告》中的数据显示,2019年全球的毛医疗通胀率为7.6%。其中,中国的毛医疗通胀率更是高达10.7%,扣除一般通货膨胀率后“净医疗通胀率”同样高达8.1%。

这是什么意思呢?简单来说就是医疗费用不断攀升,工资上涨的速度可能远远不敌医疗费用上涨的速度。

综上,要是重疾险保额低于30万,那么在未来加上医疗膨胀等的影响,可能并无法给被保险人带来充足的保险保障,所以保额一定要在自己的能力范围内买够,并且最好不要低于30万。

2、从收入水平角度估算重疾险保额

生活除了保险,更重要的是眼前的柴米油盐酱醋茶。小编认为,保险固然重要,但是因为买保险而影响了生活质量,这也是很不值当的。

如果从医疗费用角度出发,还是难以决定购买多少保额的话,还可以根据被保险人的收入水平进行投保保额的估量。

小编建议,以年收入的10%~20%作为大病保险基金,购买重疾险等保障型保险,做足重疾保障,以解决家庭突发的大开支。

当然,如果这个比例可以购得的重疾险保额低于30万的话,小编建议可以再拿出一小部分钱购买一份医疗险作为补充。

三、重疾险产品推荐

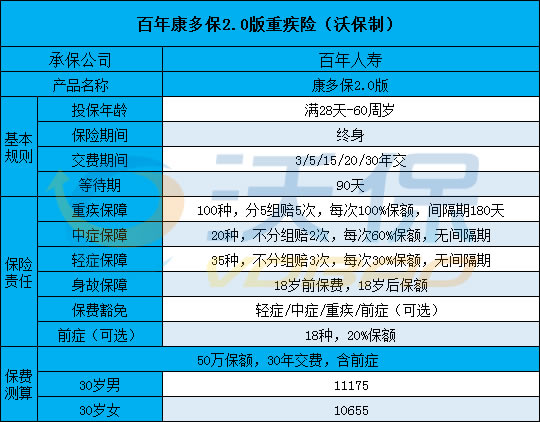

康多保2.0是百年人寿在2022年推出的一款多次给付重疾险,重疾可分5组给付5次。

百年人寿重疾险康多保2.0是一款多次给付的重疾险。

覆盖的投保人群广,出生满28天至60周岁、1-6类职业人群均可购买。

最长缴费期是30年,能有效减轻消费者的保费压力。

康多保2.0的重疾可以给付5次,每次给付100%保额,需要注意的是,是分5组给付5次。

20种中症给付60%保额,不分组给付2次;

35种轻症给付30%保额,不分组给付3次。还是不错的。

再来说说康多保2.0的前症保障,是它的一大亮点。

保障18种前症,确诊即给付20%的保额。

前症症状比轻症症状轻,如此一来,就降低了疾病的理赔门槛。

除此之外,康多保2.0的可附加责任极为丰富。

(1)安康保住院医疗费用保险金

(2)医惠通费用补偿医疗保险金

(3)欣逸两全保险

(4)康客保意外伤害保险

(5)康佑保意外伤害医疗保险

消费者们可以结合自身需求,灵活的进行搭配,给自己最全面的保障。

整体来看,百年人寿重疾险康多保2.0保障不错,

百年人寿的百年人寿重疾险康多保2.0保障全面,是一款不错的多次赔偿的重疾险产品,

如需了解大家橙心养老年金险请点击:大家橙心养老年金险

如需了解e享护-医享无忧百万医疗险点击:e享护-医享无忧百万医疗险

如果您对重疾险产品感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈