车险不计免赔没有了吗?2022车险不计免赔没有了吗?

车险不计免赔没有了吗?2022车险不计免赔没有了吗?

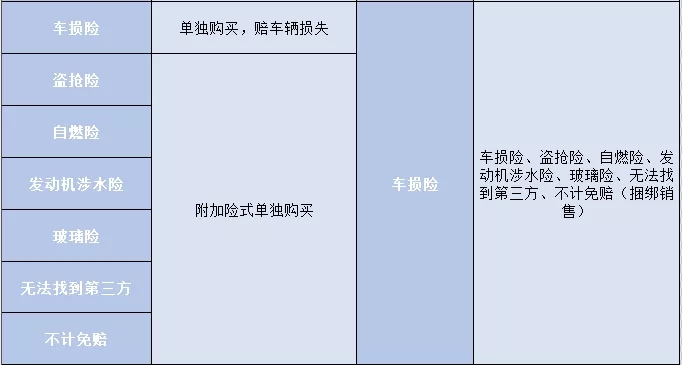

不计免赔是属于车险的一种附加险,不计免赔险可保障发生意外事故后,按照对应投保的主险条款规定的免赔率计算。应当由被保险人自行承担的免赔金额部分,保险公司也会承担责任限额内的理赔责任。

也就是说用户在投保商业车险后,不论是车损险还是第三者责任险都是有一定的免赔额或免赔率的,在这个免赔额范围内的损失是需要由车主自己承担的。只要投保了不计免赔险,在保险范围内的所有损失是由保险公司进行全额赔偿的。

对于一些保险来说,一些保险由于不适应时代的变化,有些保险在达到一定的条件以后往往会被取消,对于那些取消了保险来说,取消了保险往往是没有必要的。

2020年的车险改革后,将不计免赔险划入了车损险的保障范围,不计免赔险不再需要单独进行投保的。

值得一提的是,车损险除了包含不计免赔险的保障之外,还包括了全车盗抢、发动机涉水、自燃、玻璃单独破损等保障。

如何让保费更低?

车险综改后,保险公司为了照顾长期不出险或出险不报的车主,推出了绝对免赔率特约险。

举个例子,小编撞车导致出险,保险公司需100%赔偿对方损失,但是,由于小编投保了20%的绝对免赔率特约险,保险公司只需要赔偿80%就可以了,剩余的这20%由小编自行承担!

选择“绝对免赔率”特约条款后,保费会更低。目前主动附加的免赔率有5%,10%,15%,20%这四个档次,可以在投保时可协商确定。

但投保绝对免赔率特约险也存在一定风险,例如上述事故,就需要车主自掏腰包了。

出现后保险公司会全陪吗?

不计免赔和诸多附加险“捆绑销售”后,车损险的保费肯定是有提高的。但是,均摊到各个险种后的价格是相对降低的。

对于之前购买“全险”的车主而言,打包销售后的套餐价格比单点价格更便宜,因此,车险保费是下降的。

不过,对于之前仅购买车损险的车主,由于附加险的存在,导致车险保费有一定上涨。

不计免赔并入车损险,可以说用很小的投入,换来更高、更全面的保障。尤其是对豪车、新车来说,这方面的优势就更加突出。

以上就是关于“车险不计免赔没有了吗?2022车险不计免赔没有了吗?”的所有内容,若想了解更多车险详情,可点击下方【免费咨询】。

-

- 0

微信扫一扫

分享至好友和朋友圈