36岁意外保险,36岁买意外险和重大疾病险多少钱

为什么配置保险?在遇到风险事件时,保险可以将本人负担的风险转接给保险公司,享受这个权利的同时你需要负担保费。保险公司将保费汇聚到一起,形成保险资金池并进行投资运作,当投保人发生保险事件后,将其中一部分作为保险金给付;对于消费型保险如果投保人始终未发生保险事故,所缴保费将无法收回,但这笔钱并不是保险公司拿走了,而是被已经发生保险事故的人拿走了。

一、36岁买意外险和重大疾病险的意义?

重大疾病险有什么用:一方面36岁背负着巨大的家庭责任,房贷、车贷、育儿、赡养老人等全靠夫妻俩支撑,如果此时一方因重疾倒下,治疗期间不仅需要消耗一大笔钱,还影响了工作收入。而重疾险的作用就是能够转移这种风险,即使不幸患上重疾,也不至于让家里的经济崩盘!另一方面,30岁以后患重疾的概率明显上升,30~60岁是重疾的高发年龄段,加上36岁买重疾险价格还不算贵,如果到了40岁、50岁再想买一份重疾险,那保费肯定比30岁贵一倍以上!

意外险有什么用?简单解释就是消费者在投保后的保障期间内,如果遭遇突然的、外来的、非本意的事故导致的人身损害,保险公司会根据意外结果和合同约定做出相应的理赔。

那意外险保什么?意外险的保障责任包括意外医疗、意外伤残、意外身故以及住院津贴。而保险公司针对不同的责任内容对应的理赔也不同,包括报销补偿和定额赔付两种。

所以,购买意外险可以规避由于意外带来的经济风险。

如果涉及意外医疗责任,那么这份保险就可以帮助报销医疗费用,建议意外事故带来的经济压力。

如果涉及意外伤残,意外险就会根据伤残级别给出相应的保额赔付,帮助被保人有更充足的医疗预算选择好的医疗条件,早日恢复健康。

二、36岁买意外险和重大疾病险多少钱?

我们先来看看意外险多少钱?这边给大家推荐一款《2021京东安联呵护一生意外险》,我们来看看它的保障内容和价格?

京东安联呵护一生意外险分三个保障计划,最高保额30万,拓展新冠身故及疫苗接种意外,1-4类可投保。

1、基础意外保障全面,拓展新冠身故及疫苗接种意外保障

2、意外医疗报销比例高达100%

3、高空作业限制3M及以上,对比同类相对宽松

京东安联呵护一生意外险分三个保障计划,计划一是最便宜的98元,最贵的是318元,这边推荐的最好是买318元的保障,毕竟36岁,属于家庭的顶梁柱,当然是保额越高越好了。

再者我们来看看重大疾病险多少钱?这边给大家推荐一款《阳光i保终身重疾险易核版》,我们来看看它的保障内容和价格?

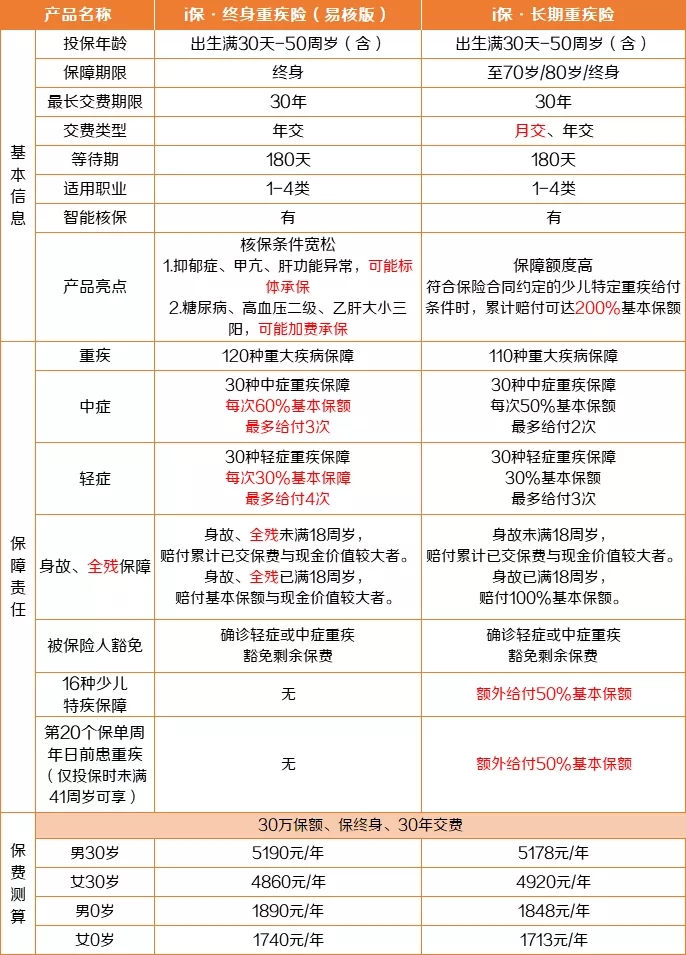

阳光i保终身重疾险易核版和阳光i保终身重疾险比,选哪个呢?

我们来看看它们的不同之处,

1、核保条件不同

首先,从i保·终身重疾险(易核版)的名字就能看出来,它的主要亮点就在于核保条件宽松。

比如,抑郁症、甲亢、肝功能异常,可能标体承保;糖尿病、高血压二级、乙肝大小三阳,可能加费承保。

相较于i保·长期重疾险而言,放宽了一些常见病的投保限制。

2、保障期限不同

i保·终身重疾险(易核版)的保障期限为终身,而i保·长期重疾险可以选择保至70周岁、80周岁或者终身,适合追求更高性价比的用户。

3、赔付次数不同

i保·终身重疾险(易核版)和i保·长期重疾险的重疾赔付次数,都是1次。

但是i保·终身重疾险(易核版)中症和轻症的赔付次数更多一些。

中症赔付60%基本保额,最多赔付3次。

轻症赔付30%基本保额,最多赔付4次。

4、保费略有不同

从保费测算可以看出,按照30万保额、保终身、30年交费的条件来算,i保·长期重疾险的保费更低一些,每年能便宜几十块钱左右。

但是30岁女性的保费,则是i保·终身重疾险(易核版)更便宜一些,每年便宜了60块钱。

三、36岁买意外险和重大疾病险有必要吗?

其实重疾险和意外险都是我们必要的保险,尤其是当你成家了,上有老,下有小的时候,更需要这些保险来保障你和你的家人,而且如果有条件,不仅意外险和重疾险需要,百万医疗险,还有寿险都是需要的,这些都不止是保障我们自己,同时也在保障我们的家人,俗话说,病来如山倒,人一旦患上了什么重大疾病,那费用就不用说了,也有可能是一个天价,这时候,如果有保险的话,那我们不是可以省去了很多,家里人也不用一直发愁,或者到处筹钱。

最后小编推荐几款还不错的产品:

点击查看:新华康乐无忧两全保险

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,欢迎点击旁边或者顶部的“立即投保”,我们会有专业人士为您免费提供服务。

-

- 0

微信扫一扫

分享至好友和朋友圈